-

"투자에 대한 절실함이 합작조건을 바꿨다"

최근 셰일가스 기반 에탄크래커(ECC) 합작투자 비율을 대폭 조정한 롯데케미칼을 두고 나오는 평가다. 파트너인 액시올(Axiall)은 투자비율을 줄여 초기 투자자금을 최소화하고, 향후 시장상황에 따라 추가로 투자에 나설 수도 있게 됐다. 롯데케미칼은 당장의 투자비용은 늘었으나, 공급원료 다변화를 통해 중장기 성장동력을 확보하게 됐다.

양사가 합작투자 조건을 바꾼 것은 지난달이다. 기존 5대 5였던 합작비율을 9대 1로 변경했다. 액시올은 지분율이 대폭 떨어졌으나, 해당 ECC의 상업생산 후 3년내로 지분율을 50%까지 늘릴 수 있는 옵션을 보유한다.

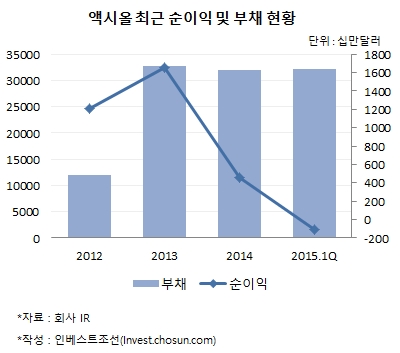

액시올의 자금상황이 여의치 않았던 것이 영향을 줬다. 액시올은 최근 수익성이 큰 폭으로 악화하면서 재무부담이 커진 상태다. 국제 신용평가사 스탠더드앤드푸어스(S&P)가 최근 신용등급(BB) 전망을 ‘부정적’으로 조정하기도 했다. 이런 상황에 대규모 투자를 단행하면 신용등급이 떨어질 가능성도 있다.

-

-

-

저유가 기조로 셰일가스의 경쟁력도 과거에 비해 떨어졌다. 올해 들어 미국 주요 셰일 유정의 시추공 수(Rig Count)가 급감하기 시작했고, 산유량 또한 줄고 있다. 북미 셰일가스 투자 중 절반가량이 중단되거나 무기한 연기된 상태다. ECC를 기반으로 폴리염화비닐(PVC) 등 석유화학제품을 생산하는 액시올 입장에선 부담스러운 투자규모였을 것이란 시각이 많다.

증권업계 관계자는 “합작사업에 대한 성과에 확신이 없다보니, 나중에 돈을 벌기 시작하면 본격적으로 투자하려는 것 같다”며 “액시올 입장에선 리스크를 줄여 손해 볼 것 없는 조건”이라고 설명했다.

롯데케미칼은 당장 투자금액이 늘어나게 됐다. 해당 프로젝트의 예상 투자금액은 약 2조9000억원이다. 회사의 올 1분기 기준 총차입금은 약 2조5000억원으로, 최근 3년간 지속적으로 늘고 있다. 국내 신용등급(AA+) 전망이 ‘부정적’으로 조정된 결정적인 요인이다. 장기적 관점에선 합작투자에 대한 긍정적 시각이 다수다. 나프타 의존도를 줄여 공급원료 및 생산지역 다변화를 추진하는 데 의미가 있다는 것이다.

황유식 메리츠종금증권 연구원은 “설령 합작법인의 수익이 안 좋더라도, 국내 NCC의 수익은 좋아지는 구조가 될 것”이라고 전망했다.

-

-

-

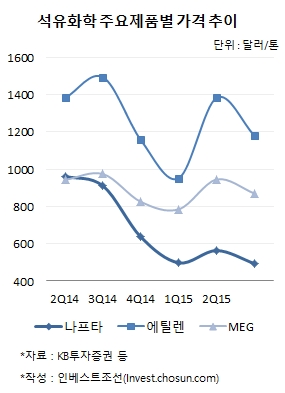

회사가 합작법인을 통해 현지에서 생산할 계획인 모노에틸렌글리콜(MEG)에 대한 시장전망도 좋은 편이다. 지난 1년간 MEG-나프타 스프레드는 지속적으로 확대되고 있다. 업계에선 2018년쯤에는 현재 85% 수준인 MEG 생산설비들의 가동률이 99%까지 상승할 정도로, 해당 제품의 수급상황이 타이트해질 것으로 내다보고 있다.

롯데케미칼은 액시올과 합작해 지을 ECC 인근에 MEG 생산설비를 둘 계획이다. ECC에서 생산한 에틸렌으로 MEG를 제조한다는 구상이다. 이를 위해 일본 미쓰비시 상사와의 합작투자를 검토 중이다.

초기 투자부담보다는 향후 성장성에 더 높은 가치를 둔 모습이다. 그만큼 투자가 성과로 이어질지가 중요해졌다. 생산설비가 본격적으로 가동되는 2018년 이후의 성과가 회사의 재무상태에 미치는 영향이 적지 않을 전망이다.

관련업계 관계자는 “MEG가 범용제품임을 고려하면 시장상황에 따라 실적 변동폭이 크다”며 “단기적으로는 재무부담이 있는만큼 향후 합작법인의 사업이 얼마나 잘 되는지가 관건”이라고 밝혔다.

-

[인베스트조선 유료서비스 2015년07월21일 17:52 게재]

파트너 자금력 문제로 5대5에서 9대1로 변경…투자부담 증가

원료다변화 및 주요제품 스프레드 확대 기대…2018년 이후 성과가 관건

원료다변화 및 주요제품 스프레드 확대 기대…2018년 이후 성과가 관건