-

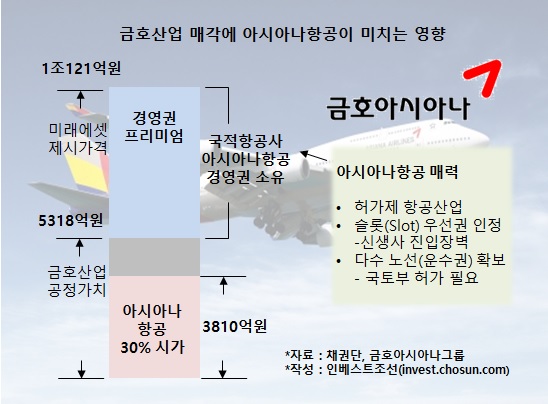

금호산업 매각의 핵심 쟁점은 아시아나항공 경영권의 가치다. 미래에셋자산운용이 주축이 된 금호산업 채권단은 '매물의 희소성'을 바탕으로 5000억원의 경영권 프리미엄을 요구하고 있다. 반면 박삼구 금호아시아나그룹 회장은 '금호산업 공정가치에 아시아나항공 가치가 이미 반영돼있다'는 주장을 굽히지 않고 있다. 양측의 입장이 협상을 거듭하며 좁혀질 지 여부는 미지수다. 채권단은 가격 밴드가 아닌 단일가를 제시했고 이가격을 받아내겠다는 계획이다.

그렇다면 아시아나항공의 국적항공사 프리미엄은 왜 5000억원 정도일까.

-

-

-

◇ 미래에셋, 희소성·무형가치 강조하며 5000억원 프리미엄 가산

채권단이 회계법인을 통해 산정한 금호산업의 공정가치는 경영권 지분 50%+1주 기준 5318억원이다. 여기엔 현재 시장가격으로 3810억원인 아시아나항공 지분 30%의 가치도 포함돼있다.

하지만 채권단은 공정가치에 5000억원의 경영권 프리미엄을 가산했다. 이 가격은 채권단 운영위원회에서 미래에셋의 입장이 상당부분 반영된 결과다. 미래에셋을 비롯한 채권단은 국내 2위 대형 국적항공사의 경영권이 달린 매물인만큼 충분히 프리미엄을 부여할 수 있다고 설명했다. 희소성도 희소성이지만, 대형 국적항공사는 숫자로 환산하기 어려운 가치를 보유하고 있다는 논리다.

대표적 사례가 슬롯(slot)이다. 슬롯이란 승객·화물을 싣고 항공기가 뜨고 내리는 시간과 공간을 의미한다. 슬롯은 동계·하계별로 국토해양부에서 재배정한다. 이때 아시아나항공은 대한항공과 함께 실무협의기구인 '스케쥴 협의회'에 참여한다. 국제 항공 규정상 비교적 대형 항공사는 슬롯의 기득권을 인정받기 쉬운 부분도 있다.

특정 지역 및 공항에 취항할 권리인 운수권 배분에서도 대형 항공사가 주로 우선배정을 받는 경향이 있다. 지난해 5월 중국 노선 운수권 배정에선 인프라가 구축된 기존 15개 노선을 모두 아시아나항공·대한항공이 배정받았다.

진입장벽도 있다. 항공법상 비행기 3대(51석 이상)와 150억원 이상의 자본을 보유한 국내법인은 국제 여객운송이 가능한 국적항공사 면허를 딸 수 있다. 그렇다고 해서 국적항공사 설립이 쉬운 일은 아니다. 면허를 취득할 때 국토교통부의 허가가 필요하고, 취항하는 노선마다 따로 국토부의 허가를 받아야 한다. 여기에 필요한 시간과 비용이 만만치 않다는 평가다.

◇ 국적항공사 가치 있지만…"5000억원 프리미엄 정당화는 못 시켜"

다만 이런 가치들이 5000억원에 달하는 경영권 프리미엄에 정당성을 부여하는지는 별개의 문제다. 공정가치에 아시아나항공 지분가치가 반영돼있는데, 따로 이에 대한 대규모 경영권 프리미엄을 붙이는 게 정당한지에 대해서도 논의가 미흡하다. 일부 은행계 채권단이 미래에셋이 주장한 가격에 반대 의사를 표시한 배경이다.

따져보면 아시아나항공이 보유한 무형의 가치는 한계도 비교적 명확하다. 슬롯과 운항권은 근본적으로 국토부에서 특정 기간동안만 부여하는 권리다. 항공사의 자산으로 반영하기 어렵다. 대형 항공사에 대한 기득권이 인정되지만, 최근 국토부가 저비용항공사에 슬롯을 우선 배정하려는 움직임을 보이는 등 판이 바뀔 가능성을 배제할 수 없다.

저비용항공사들의 덩치가 점점 커지며 해외 취항이 늘어나고 있다는 점도 고려해야 한다. 대형 항공사만 국적항공사로 지정되는 것도 아니며, 정부로부터 과점 구조를 보호받는 지위가 아니다. 지난해 말 기준 아시아나항공의 총 항공기 수는 84대다. 저비용항공사 5곳의 총 항공기 수는 66대로 아시아나항공의 뒤를 바짝 쫓고 있다. 이같은 항공업의 경쟁 현황과 향후 전망을 고려해서 5000억원이란 프리미엄이 나왔겠지만 여전히 5000억원을 뒷받침할 수 있는 논리적 근거로는 부족해 보인다.

미래에셋은 금호산업 매각 가격을 논의하는 자리에서 "5만9000원 미만으로 지분을 매각하면 손실을 보며 이는 펀드 입장에서 배임이다"라는 논리를 고수해왔다. 이 입장을 바탕으로 채권단이 제시한 가격을 보면 5000억원 프리미엄에 대한 이해가 더 빠르다는 게 금융투자업계의 설명이다. 국적항공사 프리미엄은 '본전'을 찾기 위한 수사에 지나지 않는다는 지적이다. 아시아나항공 경영권의 가치를 최대한 긍정적으로 인식해 매각 가격을 높이면 예전 대우건설 투자 실패로 인한 손실 부담을 상당부분 줄일 수 있는 까닭이다.

금호그룹 관계자는 "채권단 제시 가격은 시장 가격 대비 지나치게 높다"며 "아직 협상이 시작된지 얼마되지 않은만큼 대화에 집중하겠다"고 말했다.

-

[인베스트조선 유료서비스 2015년 08월 05일 17:23 게재]

채권단, 대형 국적항공사 희소성 근거로 매각가 1조 기대

슬롯 등 무형가치 있지만…한계 명확해 프리미엄엔 제한적 영향

채권단 본전 찾기용 프리미엄 산정 지적

슬롯 등 무형가치 있지만…한계 명확해 프리미엄엔 제한적 영향

채권단 본전 찾기용 프리미엄 산정 지적