-

호텔롯데의 기업공개(IPO) 주관사 선정에 입찰제안요청서(RFP)를 받은 증권사들이 공모 구조 제안에 골머리를 앓고 있다. 형제간 경영권 갈등과 국부유출 논란으로 여론이 악화한 상황에서 증권사들이 제안할 수 있는 공모 구조는 같을 수 밖에 없기 때문이다. 호텔롯데의 구주매출을 최소화하고 신주 발행 위주의 공모를 진행하는 것 정도다.

호텔롯데는 지난 19일 국내·외 증권사 12곳에 RFP를 발송했으며 오는 27일까지 제안서를 접수한다.

-

-

-

◇ 국부유출 논란, 신주 중심 발행…주총 개최 후 정관 개정 필요

호텔롯데의 구주매출이 많을 경우 공모자금이 일본 주주에게 돌아가 국부 유출 논란이 발생할 수 있다. 증권사 관계자도 “구주매출을 할만한 논리가 부족한 상황”이라면서 “일본 주주의 지분율을 희석시키는 게 가장 큰 목적인만큼 가급적이면 신주로만 제안하려고 한다”고 밝혔다.

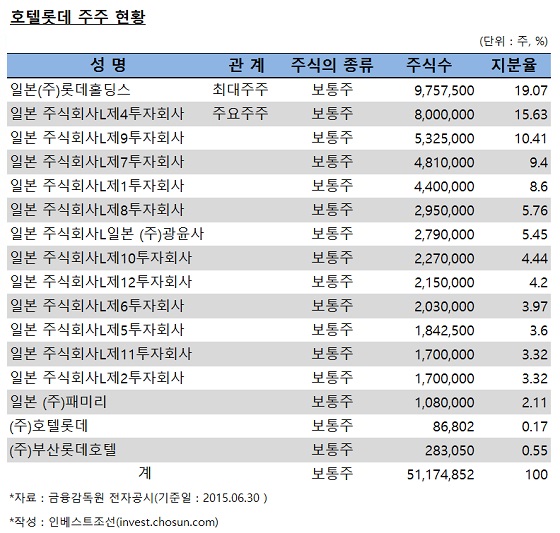

상반기 말 기준 호텔롯데의 지분 중 약 99%는 일본롯데홀딩스를 비롯한 일본롯데 계열사가 차지하고 있다.

인베스트조선이 호텔신라의 현재 시장가치를 기준으로 기업가치(EV) 대비 상각전이익(EBITDA) 비교 방식으로 추산한 호텔롯데의 예상시가총액은 17조원 수준이다. 최소 공모규모(20%)의 절반인 10%만 구주매출을 추진한다고 해도 일본 주주들이 약 1조7000억원의 수익을 얻게 된다. 잡음없이 IPO를 끝내는 게 최선인 롯데그룹에겐 구주 매출 비중이 클 수록 부담이다.

또한 구주매출 비중이 클수록 '지배구조 개선을 위해 호텔롯데 IPO를 하겠다'고 한 롯데그룹의 취지나 목적도 의심을 살 수 있다.

구주매출이 제한되니 증권사들은 창의성을 발휘하기엔 제약이 많다고 우려하고 있다. 신주 발행 위주의 공모 구조를 제안해야 하는데 경쟁사와 큰 차별성을 갖추기 어렵다는 것이다.

예상되는 신주발행 규모는 지주사 전환에 필요한 최소 비용인 2조원 정도다. IB업계에서는 총주식수 대비 20~30%의 신주발행이 이루어질 것으로 보고 있다.

-

-

-

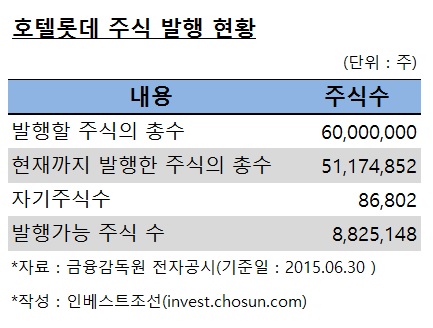

현재 상황으론 신주만으로 공모를 하는 방법은 불가능하다. 최대 발행할 수 있는 신주 규모가 17%에 불과하기 때문이다. 지난 6월 말 기준 롯데호텔이 최대한 발행할 수 있는 신주규모는 약 880만주로 전체 주식수의 17%정도다. 최소 공모 규모(20%)를 충족시키기 위해선 주주총회를 통해 발행가능주식수를 늘이는 정관을 변경하는 절차가 필요하다.

IB업계 관계자는 “신주 발행 물량을 늘리기 위해 호텔롯데 측에서 주총 결의를 해야한다”면서 “1만원인 액면가 조정을 위해서라도 조만간 주총이 열릴 것”이라고 언급했다.

◇ "수수료 및 옵션에서 주관사 판가름 전망"

제안할 수 있는 공모 구조가 뻔할 수 밖에 없는 상황에서 호텔롯데의 IPO 주관사 경쟁은 주관사가 부차적으로 제시하는 옵션들이 결과를 좌우할 수 있다는 시각도 있다.

특히 수수료 경쟁이 치열할 것으로 보인다. 호텔롯데의 주관 자격을 얻으면, 후에 있을 계열사 IPO에서 또다른 주관 자격을 얻을 수 있다는 기대 때문이다.

RFP를 받지 못한 증권사 관계자는 "롯데호텔의 상장 주관을 맡게 되면 연이어 계획돼 있는 다른 계열사가 상장할 때 기회를 잡기 쉬울 것"이라면서 "수수료를 통해 큰 수익을 내지 못한다고 하더라도 호텔롯데에 입맛에 맞추기 위해 할인을 마다하지 않을 것”이라고 언급했다.

롯데그룹은 지난해 기준 10대 그룹 중 주관사에 가장 낮은 평균수수료를 제공한 기업이기도 하다. 롯데케미칼은 지난해 7월 회사채 발행 당시 주관사단에 9bp(1bp=0.01%포인트)라는 업계 최저 수수료를 제시했다.

외국 증권사는 투자자 모집 능력이 변수다. 호텔롯데는 RFP 발송 대상에 외국계 증권사 6곳을 포함해 해외자금조달을 예고했다. 호텔롯데가 여론을 의식해 RFP 대상을 선정한 점에 비춰볼 때, 해외 조달 실적이 가장 좋았던 증권사가 선정될 것이란 전망이다. 은행계 외국 IB보다는 IB에 보다 특화돼 있는 외국 증권사들이 가능성이 높다는 평가다.

-

[인베스트조선 유료서비스 2015년 08월 25일 09:22 게재]

논란 줄이려면 구주 매출 비중 최소화해야

신주발행 중심 공모구조…제안서 차별화 어려워

수수료 및 주관사 네트워크 당락 좌우할 수도

신주발행 중심 공모구조…제안서 차별화 어려워

수수료 및 주관사 네트워크 당락 좌우할 수도