-

SK텔레콤이 비(非)통신사업 강화를 통한 재도약의 발판 마련에 나섰다. 플랫폼사업을 비롯해 콘텐츠와 금융 등으로 사업영역을 넓히는 데 집중하고 있다.

최근 SK컴즈 매각도 이같은 전략의 일환이라고 볼 수 있다. 표면적으로는 공정거래법상 지주회사의 증손회사 지분규제를 피한 조치다. 그 이면엔 플랫폼을 기반으로 콘텐츠사업, 더 멀리 보면 방송업에까지도 손을 뻗는 전략일 수 있다는 평가다.

-

-

-

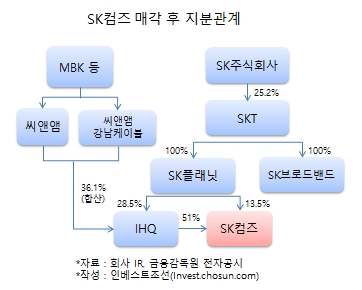

SK플래닛은 SK컴즈를 매각하면서 동시에 IHQ의 2대주주가 됐다. SK컴즈의 지분도 일부 남겨뒀기에 ‘SK플래닛-IHQ-SK컴즈’라는 새로운 연결고리가 생겼다. 규제 이슈를 해소하기 위해서였다면 이같이 복잡한 매각구조를 택하지 않아도 됐다. 공정거래법상 지주회사의 손자회사(SK플래닛)는 증손회사(SK컴즈)의 지분 100%를 보유해야 한다.

업계에선 SK플래닛의 모회사인 SK텔레콤이 IHQ를 활용해 콘텐츠사업을 키울 것으로 보고 있다. IHQ는 방송콘텐츠 기획·제작 및 종합유선방송(SO)을 주력사업으로 삼고 있다. IHQ는 엔터테인먼트 부문에서 연예기획 외에도 드라마 및 영화 제작을, 미디어 부문에서 케이블 TV 채널을 운영 중이다. SK텔레콤의 유·무선 통신망과 플랫폼을 활용하면 IHQ의 콘텐츠 파급력을 더 살릴 수 있다는 평가다.

통신업계 관계자는 “SK텔레콤은 그동안 콘텐츠사업에도 관심을 보여왔다”며 “회사의 네트워크 및 플랫폼에 콘텐츠를 붙인 밸류체인(Value-Chain)을 형성할 것으로 본다”고 설명했다.

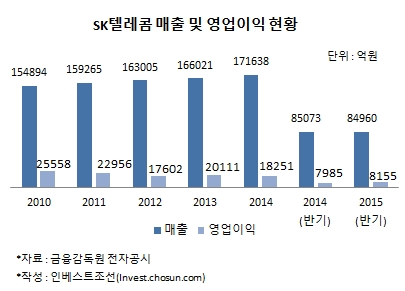

SK텔레콤은 최근 2~3년간 성장정체를 겪고 있다. 그간 성장을 이끌었던 무선사업이 롱텀에볼루션(LTE)의 보편화로 상승세가 한풀 꺾인 상태다. 가입자 증가가 둔화된 와중에 지난 2월 시장점유율 50%가 깨졌다. 단말기유통구조개선법의 시행으로 이동통신시장이 안정화되면서 가입자 늘리기가 더 어려워졌다.

-

-

-

회사는 사업다각화 전략으로 대응하고 있다. 2013년부터 중소형 인수·합병(M&A)를 통해 헬스케어, 보안 등으로 사업영역을 더 넓혔다. 동시에 SK플래닛을 통해 신규 모바일 플랫폼 ‘시럽(Syrup)'을 출시하고 해외업체를 인수하며 플랫폼사업을 강화하고 있다. 올해 들어서는 SK브로드밴드를 100% 자회사로 편입시키고, SK플래닛의 VOD사업 ‘호핀’을 SK브로드밴드에 넘기는 등 모바일 미디어사업을 강화하기 위한 준비를 하고 있다.

SK텔레콤은 2018년까지 기업가치 100조원과 미디어플랫폼 가입자 1500만명을 달성하겠다는 목표를 세운 상태다. 지금까지는 SK그룹 지배구조 개편 및 최태원 회장의 사면 이슈로 굵직한 의사결정은 없었으나, 이제는 주목할만한 움직임을 보일 가능성이 커졌다는 시각이 크다.

증권업계 관계자는 “SK하이닉스만으로 기업가치를 목표치까지 끌어올리기는 어렵다”며 “최 회장이 복귀한만큼 M&A 같은 또 다른 카드를 꺼낼 가능성이 커졌다”고 밝혔다.

SK텔레콤은 사업다각화의 일환으로 현재 인터넷 전문은행업에도 도전장을 던진 상태다. 인터파크·IBK기업은행·NH투자증권 등과 컨소시엄을 이뤘다. 이 역시 플랫폼을 활용한 전략에 초점을 두고 있다. 2800만명의 가입자를 활용한 빅데이터 분석능력과 SK플래닛의 11번가·시럽·OK캐시백 등을 활용해 틈새시장으로 평가받는 중금리 대출시장을 공략할 계획이다.

장기적인 관점에선 이번 SK컴즈 매각거래를 통해 SK텔레콤이 방송사업에까지 영역을 확장할 여지가 생겼다는 시각도 있다. IHQ의 최대주주는 매각이 진행 중인 국내 3위 종합유선방송사업자 씨앤앰이다.

SK텔레콤은 그동안 씨앤앰 인수후보로 거론돼왔다. 기술적으로 이통사의 초고속통신망과 씨앤앰의 유선방송망은 호환되기 어렵다. 다만 SK텔레콤의 무선사업과 플랫폼을 씨앰앰의 유선방송과 결합하면 마케팅 측면에서 적지 않은 시너지가 날 것이란 평가가 많다. 단숨에 유료방송 가입자 238만명을 확보할 수 있다는 것도 매력으로 꼽힌다.

한 증권사 통신담당 애널리스트는 “이런 이유로 이통사들이 잠재적인 인수후보로 꼽혀왔다”며 “씨앤앰 역시 가격문제만 아니면 SK텔레콤이 진작 인수에 나섰을 것”이라고 설명했다.

씨앤앰에 투자한 MBK파트너스는 두 달전 SK루브리컨츠 매각을 두고 SK그룹과 협상했던 경험이 있다. 거래는 무산됐지만 투자은행(IB) 업계에선 이런 정황상 SK컴즈 매각엔 더 많은 의미가 있을 것으로 보고 있다. IHQ는 “온라인 사업투자 및 내부사업과의 시너지”를 인수목적으로 밝힌 상태다.

-

[인베스트조선 유료서비스 2015년 08월 30일 09:00 게재]

SK플래닛, SK컴즈 매각 통해 IHQ 2대주주로

플랫폼·비통신 강화로 무선사업 정체 돌파구 모색

플랫폼·비통신 강화로 무선사업 정체 돌파구 모색