-

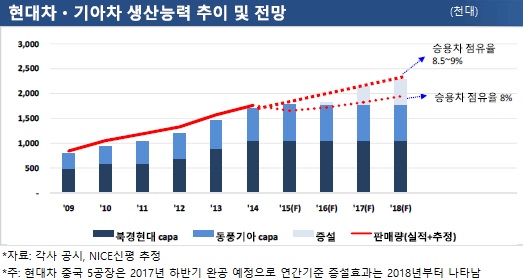

현대·기아차의 중국법인 가동률 저하가 회사 신용등급에 부정적인 영향을 미칠 수 있다는 평가가 나왔다. 현 수준 대비 70% 미만의 가동률이 지속될 경우 현대·기아차의 시장지위와 운영효율성, 그리고 현금흐름적정성이 훼손될 것이라는 분석이다.

NICE신용평가(이하 NICE신평)는 8일 '중국 자동차시장 환경 저하, 국내자동차업계에 미치는 영향은?'이란 포럼을 통해 이와 같이 밝혔다.

현대·기아차는 최근 중국시장에서 크게 부진하고 있다. 지난해 7월 현대·기아차는 12만5000대 수준의 판매량을 기록했으나 올해 7월 판매량은 8만4000대에 그쳤다. 그간 9%대를 유지해 온 시장점유율은 상반기말 기준 6.5%대로 급락했다.

-

-

-

부진의 원인으로는 ▲중국 자동차시장 환경저하 ▲현대·기아차의 자체적 대응 미흡 등이 꼽혔다.

NICE신평은 "현대·기아차는 유럽·일본 업체 대비 브랜드파워가 열위하다"며 "SUV라인업이 미흡하고 주력모델이 노후화되는 등 본원적 사업역량이 부족하다"고 밝혔다. GM·폴크스바겐 등 해외 경쟁업체들은 올해 4월부터 가격인하 정책을 펼친 바 있다. 현대·기아차의 가격인하 시기(8월)가 늦은 점도 판매량 감소에 일조했다는 분석이다.

현대차 투싼·엘란트라, 기아차 K5·스포티지 등 신차 출시를 앞둔 올해 7월 현대·기아차 공장가동률은 60%대까지 떨어진 것으로 집계됐다.

NICE신평은 "설비 가동률은 현대·기아차 중국사업의 주요 모니터링 요소"라며 "주력모델 신차출시 등 긍정요인이 있지만 부정적 요인이 우세한 상황"이라고 밝혔다.

신차효과·가격인하 효과 등에 힘입어 중국법인의 공장가동률이 80%대를 유지할 경우에는 현대·기아차의 등급하향 압력은 크지 않을 것으로 평가됐다.

NICE신평은 "가동률 80%대를 유지할 경우 중국법인의 연간 현금배당은 5000억원 수준일 것"이라며 "현대·기아차 현금흐름에 미칠 영향은 부정적이지만 전반적 신용위험 하락은 제한적"이라고 설명했다.

그러나 판매실적 감소, 현대차 4·5공장 증설 등으로 가동률 70%대 이하가 이어질 경우 현대차·기아차의 사업 및 재무적 위험은 유의미한 수준으로 상승한다는 분석이다.

NICE신평은 "위 상황이 이어진다면 적자전환이 예상되고, 본사 배당수령도 전무할 것"이라며 "시장지위·운영효율성·현금흐름적정성의 훼손으로 신용위험이 상승한다"고 밝혔다.

현대위아·현대파워텍·현대다이모스·만도·화신 등 부품업체들은 중국시장에서 현대·기아차 부진으로 인한 신인도 민감성이 더 큰 것으로 나타났다.

NICE신평은 "현대·기아차 가동률이 80%대를 유지하더라도 부품사들의 사업 및 재무위험 상승 가능성은 크다"며 "70%미만 가동률이 이어질 경우 주요 부품사들의 신용위험은 상당한 수준일 것"이라고 덧붙였다.

-

[인베스트조선 유료서비스 2015년 09월 08일 16:10 게재]

현대·기아차 7월 가동률 60%대…점유율도 6.5%로 급락

NICE신평 "신차출시로 가동률 80%대 예상…추가적 실적하락 가능성 존재"

NICE신평 "신차출시로 가동률 80%대 예상…추가적 실적하락 가능성 존재"