-

-

-

인터넷전문은행 자격을 거머쥐기 위한 각 진영간 전열전비가 한창이다. 인가전(戰)에 뛰어든 모든 컨소시엄이 중금리시장 공략을 위해 빅데이터 활용을 핵심전략으로 내세웠다. 그만큼 플랫폼 경쟁력이 중요하단 시각이 크다.

카카오·SK텔레콤·KT등 IT 기업들의 경쟁력이 시험대에 올랐다. 시장에선 고객접근성에선 카카오가, 고객 다양성에선 이동통신사인 SK텔레콤과 KT가 우위에 있다는 평가다.

◇ 강력한 플랫폼 갖춘 카카오, 中 텐센트 성장흐름 밟을 가능성

카카오는 한국투자금융지주, KB국민은행과 컨소시엄을 구성해 가장 먼저 인터넷전문은행 사업을 시작할 채비에 들어갔다. 가장 큰 강점은 고객 접근성으로 평가받는다. 국민 모바일메신저인 카카오톡의 월평균이용자수(MAU)만 3866만명이다. 온라인 포털사이트 다음(Daum)의 이용자까지 합하면 PC와 모바일 양쪽을 통해 마케팅을 펼칠 수 있다.

관련 업계 관계자는 “카카오는 국내에서 가장 강력한 플랫폼을 가진 곳”이라며 “최근 O2O(Online to Offline) 및 결제·송금서비스로 사업영역을 확대하면서 경쟁력이 더욱 강화됐다”고 평가했다.

글로벌시장에서도 중국 텐센트(Tencent)라는 벤치마킹 대상이 있다. 텐센트는 카카오처럼 메신저서비스 사업을 시작으로 O2O와 결제·송금서비스까지 사업영역을 넓혔다. 올초엔 인터넷전문은행 위뱅크(WeBank)를 설립해 은행업에 진출했다. 지난 5월부터 정식서비스를 시작, 두 달만에 8억위안(한화 약 1473억원)가량의 대출을 집행했다.

-

-

-

텐센트는 모바일 메신저 ‘위챗(We-chat)’으로만 4억명을 고객으로 확보하고 있다. 이들의 정보를 분석해 신용위험을 평가해 금융서비스에 반영하고 있다. 지금 국내 각 컨소시엄들이 앞다퉈 내세우는 빅데이터 활용전략이다.

다만 SK텔레콤과 KT에 비하면 금융업에 대한 경험이 부족하다는 평가를 받고 있다. 시작한 지 얼마 안 된 카카오페이와 뱅크월렛카카오가 전부다. 동종업계의 네이버가 은행업에 나서지 않는 이유도 안 해본 영역에 대한 위험 때문이다.

증권업계 관계자는 “텐센트와 유사한 성장모델을 밟을 수는 있겠으나 은행업 경험이 없다”며 “실제로 사업을 하게 된다면 이익을 내기까지는 시간이 걸릴 것”이라고 설명했다.

◇ SKT·KT, 20년 이상 다양한 영역서 쌓은 고객 데이터가 무기

이통사인 SK텔레콤과 KT는 다양한 고객군을 확보하고 있는 것이 강점으로 꼽히고 있다.

SK텔레콤은 통신뿐만 아니라 자회사인 SK브로드밴드와 SK플래닛을 통해 IPTV·커머스(11번가)·위치기반서비스(T맵)·결제(시럽) 등의 분야에서도 고객들을 거느리고 있다. KT도 유·무선 통신에 금융사인 비씨카드의 고객까지 확보하고 있다. 최근엔 모바일지갑 서비스인 ‘클립(Clip)’도 출시했다.

양사 모두 20년 이상 사업을 하면서 상당한 양의 정보를 축적해왔다. 그만큼 고객들의 소비패턴이나 사회관계 등의 정보를 통해 자체적인 신용도 평가시스템을 구축하는 것도 잘할 것이란 평가를 받고 있다.

업계 관계자는 “이통사는 상대적으로 더 다양하고 안정된 고객들을 기반으로 하고 있다”며 “빅데이터를 활용해 중금리시장에서 소액대출이나 P2P(개인 대 개인) 대출 중개 등의 신사업을 펼칠 수 있을 것”이라고 밝혔다.

-

-

-

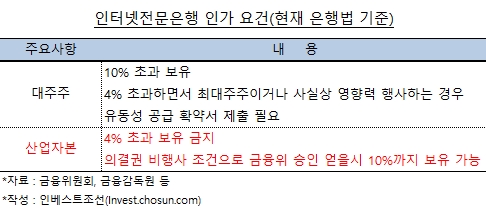

다만 현행 은행법상 보유할 수 있는 지분이 한정돼 있다는 한계가 있다. 상호출자 제한을 받는 기업인 관계로 은행법이 개정되더라도 SK텔레콤과 KT가 확보할 수 있는 인터넷전문은행의 지분율은 많아야 10%다. 이 정도로는 이통사가 주도적으로 자신들만의 경영전략을 펼치기 어렵다는 시각이 크다. 특히 SK텔레콤의 경우엔 컨소시엄의 중심은 인터파크이기에 KT보다도 주도권을 쥐기 힘들 것이란 의견이 많다. 반면 카카오는 은행법이 개정되면 인터넷전문은행의 지분을 50%까지 가져가는 것이 가능해질 수도 있다.

한 증권사 통신담당 애널리스트는 “조력자로 뛰어드는 모양새이기에 이통사가 컨소시엄 주체로서 플랫폼을 강력하게 활용하긴 힘들 것”이라며 “투자자들도 인터넷전문은행에 대한 관심이 미미하다”고 설명했다.

글로벌시장에서도 적절한 벤치마킹 대상이 없다. 일본 인터넷전문은행인 지분뱅크(Jibun Bank)가 그나마 성공사례로 꼽힌다. 지분뱅크는 이통사 KDDI와 일본 최대은행인 도쿄미쓰비시은행(BTMU)이 50대 50 합작으로 세운 은행이다. 모바일 기반 금융서비스를 내세워 2012년부터 꾸준히 성장하고 있다. 다만 현재 국내 시중은행들의 모바일 금융서비스와 별다른 차이가 없다. 국내 이통사가 참고할만한 모델은 아니라는 평가다.

-

[인베스트조선 유료서비스 2015년 09월 08일 08:00 게재]

카카오, 카톡 MAU만 3866만명…빅데이터 분석~마케팅 유리

SKT·KT, 통신·커머스·금융 등 다양한 영역서 고객 확보

카카오는 금융업 경험 부족, SKT·KT는 지분제한 규제가 부담요인

SKT·KT, 통신·커머스·금융 등 다양한 영역서 고객 확보

카카오는 금융업 경험 부족, SKT·KT는 지분제한 규제가 부담요인