-

최근 신용도가 줄줄이 악화한 민자 LNG발전사들의 수익구조가 앞으로 더욱 나빠질 것이라는 전망이 나왔다.

한국신용평가는 15일 서울 여의도 금융투자협회에서 열린 크레딧(Credit) 이슈 세미나에서 “현재 LNG발전 기준용량가격으로는 고정비 충당도 어렵다”며 “최근 설립한 발전소는 건설비용 및 고정운전유지비를 충당하려면 용량요금(Capital Payment)이 현재의 2배 수준이 돼야 한다”고 밝혔다.

현재 LNG발전사들은 2001년 전력시장 개설 이후 의무적으로 변동비 반영 발전경쟁 전력시장(CBP·Cost Based Pool)에 참여하고 있다. 사실상 발전사들의 수익을 결정하는 것은 계통한계가격(SMP)이 됐다.

최근 3년간 전력수요는 거의 늘지 않은 반면 예비전력은 발전소 건설로 2배가량 늘었다. 급격한 경영환경 변화에 LNG발전소들은 일제히 SMP 하락을 겪으며 수익성이 악화됐다. 민자발전사들의 설비투자를 유도하기 위해 전력거래소가 발전사에 미리 제공하는 용량요금마저 제자리걸음이다. 10년이 넘도록 7.46원/KWh를 유지하고 있다.

-

-

-

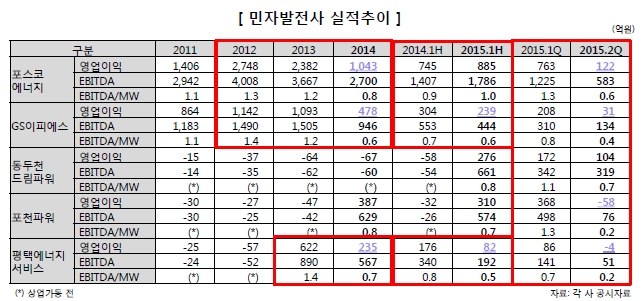

한신평은 이와 같은 상황을 반영해 지난 10일 포스코에너지(AA)·동두천드림파워(A+)·평택에너지(A)·대림에너지(A-)의 신용등급을 한 단계씩 내렸다. GS EPS(AA)의 신용등급 전망은 ‘안정적’에서 ‘부정적’으로 변경했다.

한신평은 “해당업체들의 수익창출력과 재무안정성이 현 등급에서 요구하는 수준을 충족하기 어렵다고 판단했다”고 밝혔다.

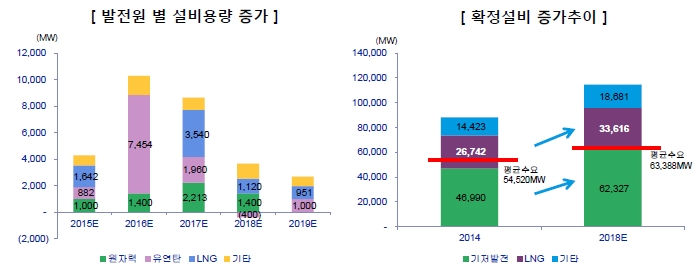

한신평은 이들이 처한 상황이 앞으로도 험난할 것으로 내다봤다. 제6·7차 전력수급기본계획상 앞으로 15년간 예상되는 전력소비량 증가율은 연평균 2.1%다. 반면 발전소는 지금보다 한층 늘어난다. 현재 진행 중인 주요 발전소 건설이 완공되는 2018년에는 지금보다 기저발전 용량은 15337MW, LNG발전은 6874MW 증가한다.

-

-

-

특히 LNG발전 외에 집단에너지·열공급사업 등 안정적인 수익기반이 없다는 점이 불안요인으로 꼽혔다. 포스코에너지와 GS EPS는 신사업인 부생가스와 바이오매스에 대한 투자성과가 중요하다는 평가다.

송민준 한신평 연구원은 "2017년까지 업황이 지속적으로 악화될 것으로 예상한다"며 “전력수급 상황및 각사별 영업성과가 현 등급수준에 부합하는지와 용량요금의 인상 등 정부의 지원 여부를 지켜볼 것”이라고 밝혔다.

-

[인베스트조선 유료서비스 2015년 09월 15일 17:12 게재]

전력수요 증가세 둔화된 반면 발전소는 더 늘어

향후 영업성과·정부지원 여부가 신용도에 영향줄 가능성

향후 영업성과·정부지원 여부가 신용도에 영향줄 가능성