-

-

-

미국과 유럽에 이어 아시아에서도 저가항공시장이 확대되고 있다. 대한항공과 아시아나항공을 비롯한 대형항공사들은 차례로 저가항공사(LCC)를 산하에 두면서 변화에 대응하고 있다.

시장에선 이에 대해 의견이 분분하다. 성장잠재력이 크기에 또 다른 수익원이 될 것이란 기대감과 함께 업체간 경쟁심화 속에 '제 살 깎아먹기'가 될 수 있단 우려가 공존하고 있다.

◇ 동북아시아 LCC시장 10년간 23%씩 성장…주요 대형항공사 투자 ‘러시’

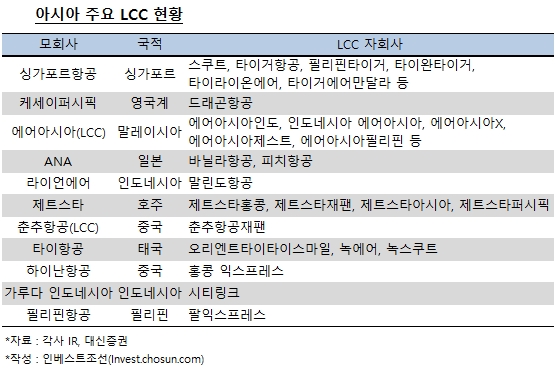

아시아 항공시장에서 LCC가 태동한 것은 1990년대부터다. 주로 말레이시아·필리핀·인도네시아·인도 등 도시간 이동이 어려운 섬나라를 중심으로 생겨났다. 처음에는 기존 항공사가 아닌 독립계 LCC들이 시장확대를 이끌었다. 이제는 국적항공사를 비롯한 대형항공사들이 이들을 인수하거나 직접 LCC를 세우면서 경쟁이 더욱 심화되는 추세다. 아시아 56개 LCC 중 70%가량이 국적항공사와 대형항공사의 자회사다.

-

-

-

싱가포르 국적항공사인 싱가포르항공은 2011년 LCC 스쿠트(Scoot)를 설립한데 이어 지난해에는 일부 지분만 갖고 있던 타이거항공(Tiger Air)을 자회사로 편입했다. 스쿠트와 타이거항공은 합작형태를 통해 대만·태국·인도 등에도 LCC를 세워 사업을 키우고 있다.

홍콩에 기반을 둔 영국계 대형항공사인 케세이퍼시픽도 2006년 단거리노선에서 경쟁상대였던 드래곤항공(Dragon Air)을 인수해 LCC에 손을 뻗었다. 드래곤항공은 향후 성장잠재력이 크다고 평가받는 중국시장이 전체 노선의 절반가량을 차지한다. 일본 ANA도 2011년 에어아시아와 합작해 에어아시아 재팬(現바닐라항공)과 피치항공을 설립했다.

2000년대초 유럽 항공시장처럼 저가항공시장의 확대와 함께 경쟁강도도 심화되는 모습이다. 현재 유럽 저가항공시장은 항공사간 합병이 이어지며 과열됐던 경쟁이 완화되고 있다. 동시에 대형항공사들의 LCC들이 장거리노선 취항을 위해 대형항공기 도입을 추진하며 사업영역을 넓혀가고 있다.

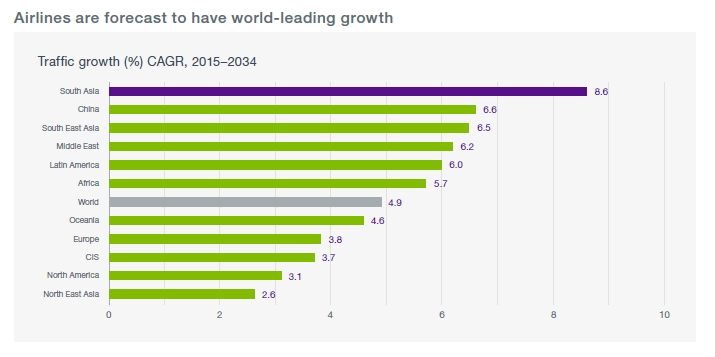

아시아 시장이 앞으로도 유럽의 전철을 밟아갈지에 대해선 의견이 분분하다. 일단 저가항공시장에 대한 기대감 자체는 상당하다. 특히 동북아시아와 LCC가 가장 늦게 생긴 중국에 대한 기대가 크다.

보잉의 2015~2024년 항공시장 전망보고서에 따르면 동북아시아 LCC시장은 지난 10년간 연평균 23%씩 성장했다. 보잉은 현재 해당지역의 LCC 점유율이 낮다는 점을 들며 아직도 LCC가 성장할 여력이 많다고 평가했다.

-

-

-

중국도 LCC들의 국내선 점유율이 아직 7% 수준이다. 이제 막 성장하기 시작한 시장이다. 국적 항공사 위주의 성장을 추구하던 중국정부도 2013년 LCC산업 육성 가이드라인을 꺼내들면서 시장을 확대하려는 의욕을 내비치고 있다.

지난 2년간 중국 입국자 수가 증가하면서 외국 항공사들한테도 매력적인 시장으로 부상했다. 외국 항공사들은 중국 항공사의 경영권을 가질 수 없다는 법적 제약에 따라 합작법인을 설립하는 식으로 중국시장에 뛰어드는 전략을 펼치고 있다.

◇ 달아오른 경쟁에 손실나는 항공사도…새 사업전략 필요성 대두

그러나 대다수의 저가항공사들이 수익성이 좋은 노선에 집중하거나 투자를 확대하고 있어 과잉경쟁이 우려되고 있다. 이런 상황을 반영하듯 싱가포르항공의 스쿠트와 타이거항공은 지난해에 이어 올 1분기에도 영업손실을 봤다. 스쿠트는 최신 항공기인 보잉787기종을 투입해 편의성을 향상시키는 등 흑자전환을 위한 노력을 기울이고 있다.

이에 일부 항공사는 장거리 노선으로 눈을 돌려 새로운 수익원을 찾고 있기도 하다.

최진혁 SK증권 연구원은 "진에어가 대형기종인 B777-200ER을 도입해 장거리 노선으로 눈을 돌린 것도 이와 같은 매락"이라며 "해외 사례를 보면 LCC가 장거리 취항에 실패한 경우가 많은데, 민감도가 높은 서비스의 질을 어떻게 향상시키느냐가 생존을 좌우할 것"이라고 설명했다.

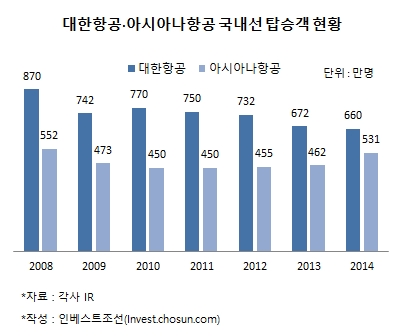

글로벌 대형항공사들과 마찬가지로 대한항공과 아시아나항공의 고민도 깊어질 전망이다. 양사 모두 저가항공사를 설립한지 오래 되지 않았다. 2013년 이후 국내 LCC 5개사 모두 이익을 내면서 함께 성장하고 있으나, 이들의 국내선 점유율이 50%를 넘어서는 등 시장이 포화될 조짐이 조금씩 나타나고 있다. 실제로 대한항공과 아시아나는 각각 진에어와 에어부산이 출범한 이후 국내선 탑승객 수가 줄었다.

한 기관투자가 관계자는 “애초에 LCC로 한 단계 더 성장하겠다는 것보다는 LCC의 공세에 대응하자는 목적이 컸다”며 “지금 LCC 시장이 커지고 있긴 하나 경쟁이 거세지고 ‘제 살 깎아먹기’ 가능성도 있어서 현재 전략이 옳다고 확신하긴 쉽지 않다”고 설명했다.

-

-

-

일각에서는 이들이 해외에 직접 나가 합작사를 만드는 등의 방안이 제기된다. 현재 대한항공과 아시아나항공은 국내공항을 '허브'로 삼는 허브 앤드 스포크(Hub and Spoke) 방식을 고수하고 있다. 반면 동남아시아 항공사들은 외국 항공사와 합작하거나 현지에 자회사를 세워, 직항 노선을 늘리는 전략을 펼치고 있다.

업계 관계자는 "국내 항공사들은 인천공항에 모아서 한꺼번에 보내는 식의 허브 앤드 스포크를 하고 있는데 글로벌 추세는 포인트 투 포인트(Point to Point)로 바뀌고 있다"며 "미국 내에서 허브 앤드 스포크 방식을 취하던 많은 항공사들이 포인트 투 포인트를 택한 사우스웨스트(Southwest Airlines)에 역전 당한 사례들이 있다"고 말했다.

-

[인베스트조선 유료서비스 2015년 09월 23일 09:00 게재]

주요 대형항공사, 자회사 설립·M&A 통해 적극 진출

성장잠재력 크나 업체간 경쟁강도↑…‘제 살 깎아먹기’ 가능성도

성장잠재력 크나 업체간 경쟁강도↑…‘제 살 깎아먹기’ 가능성도