-

최태원 회장이 복귀한 SK그룹이 성장여력을 보여주는데 골몰하고 있지만 막상 꺼낼만한 카드는 많지 않은 모습이다. 계열사 대부분이 경영환경상 굵직한 결정을 내릴만한 여건이 안 된다는 평가다.

씨앤앰 인수가 그나마 단숨에 시장기대를 끌어올릴만한 수단으로 꼽힌다. 다만 거래 자체의 변수가 많아 이마저도 불확실하다는 시각이 크다.

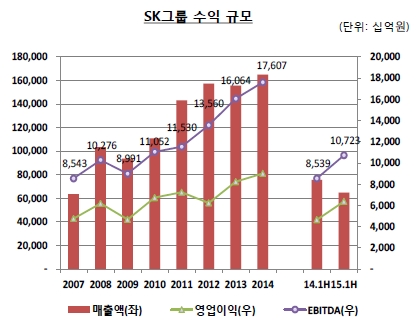

SK그룹은 최 회장이 자리를 비운 2년간 성장세가 주춤했다. 지난해 매출(82개 계열사 합산)이 2012년보다 7조원가량 늘었는데 SK하이닉스의 증가분과 거의 같다. 올 상반기 실적의 경우 매출이 전년 동기보다 10조원가량 줄었다. SK하이닉스를 제외한 계열사 대부분이 제자리걸음인 상황이 이어지고 있다.

-

-

-

성장여력을 선보이는 것이 최 회장이 풀어야할 선결과제로 꼽힌 지 오래다. 실제로 최 회장은 복귀 직후 SK하이닉스의 46조원 투자결정과 함께 주요 계열사들의 투자현황을 점검하면서 국내외로 광폭행보를 보였다. 아직 시장의 반응은 미지근하다. SK하이닉스의 경우 그동안 못했던 투자를 단행하는 성격이기에 큰 의미를 부여하진 않는 분위기다. 시장의 기대감을 끌어올릴만한 다른 요인이 있어야 한다는 의견이 많다.

그룹의 주력인 정유·화학과 에너지 쪽에선 나서기 쉽지 않다. SK이노베이션과 SK E&S 모두 차입부담 완화와 신용등급 관리에 집중하는 상황이다. 특히 SK E&S는 민자 LNG발전시장의 업황 자체가 악화되면서 당분간 수익성 하락을 감내해야 할 가능성이 크다.

업계 관계자는 “외형확장을 위해 추가적인 투자를 하기엔 부담스러운 상황”이라며 “투자가 완료되거나 진행 중인 사업들을 안정적으로 끌고 가는데 중점을 둘 것으로 보인다”고 전망했다.

몇몇 대형 M&A의 인수후보로 거론되기도 했던 SK네트웍스의 경우 당장 다음달 시내면세점 사업자 선정에 초점을 두고 있다. 중장기적으로도 신성장동력인 렌터카·면세점·패션사업의 역량을 키우는데 집중하겠다는 방침이다. SK건설이나 SK해운 등 여타 계열사들도 단숨에 외형확장을 추진할만한 여건이 안 된다는 평가다.

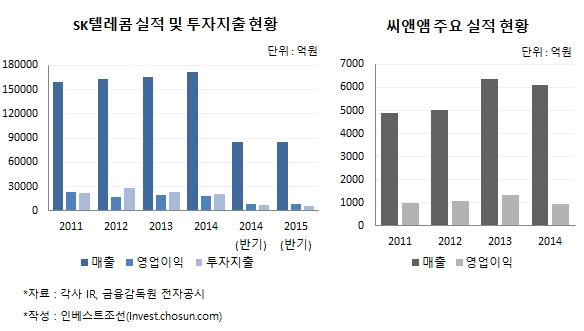

사실상 무엇인가를 보여줄 수 있는 곳은 기업가치 올리기에 한창인 SK㈜와 SK텔레콤 정도가 꼽힌다. 특히 SK텔레콤은 올초 2018년까지 기업가치 100조원을 달성하겠다는 목표를 내놓으면서 M&A와 계열사 IPO 등을 통한 외형확장 가능성이 거론돼 왔다. 회사는 지금까지 통신사업구조 재편과 특별퇴직 등 내실다지기에 중점을 뒀다. 내년이면 2년차에 접어드는 장동현 사장이 이제는 굵직한 결정을 내릴 때가 됐다는 전망이 많다.

-

-

-

꺼낼 수 있는 카드로는 씨앤앰 인수 정도가 거론된다. 실제로 SK텔레콤은 사업확장 차원에서 케이블TV 업체에 꾸준한 관심을 보여왔다. 지난 상반기 사모펀드 칼라일(Carlyle)이 현대HCN 지분 매각을 추진할 때도 인수 여부를 검토했었다고 전해진다. 최근 SK플래닛이 씨앤앰이 대주주인 IHQ와 SK컴즈 지분을 맞교환하는 것을 추진하다가 무산되면서 그 가능성은 다소 작아졌다.

업계에선 사업적 시너지는 충분히 가능하다는 시각이 지배적이다. 유선방송시장에서의 가입자 확대와 유·무선 결합서비스 강화로 경쟁력을 키울 수 있다는 평가다. 변수는 많다. 일단 비싼 가격이 걸림돌이다. MBK파트너스를 비롯한 매각측이 원하는 가격은 최소 2조원이다. 이 때문에 오랫동안 매각에 난항을 겪어왔다. 거래 자체가 불확실하고 잘 진행된다고 해도 SK그룹에서 원하는 방향으로 흘러갈지는 불확실하다는 평가다.

케이블TV 업체들의 성장세가 둔화됐다는 것도 부담요인이다. 지속적인 M&A로 외형을 확장해온 CJ헬로비전조차 최근 성장성 정체로 고전하고 있다. 5G와 사물인터넷(IoT) 등 미래사업에 대한 투자만으로도 적지 않은 자금을 투입해야 하는 SK텔레콤으로선 선뜻 결정할만한 사안이 아니란 평가다.

IB업계 관계자는 “중소기업들을 인수해온 CJ헬로비전조차도 지금은 성장이 정체된 상태”라며 “SK그룹 입장에선 가격만큼이나 인수한 이후 성장성이 고민일 것”이라고 밝혔다.

-

[인베스트조선 유료서비스 2015년 10월 18일 09:00 게재]

SK하이닉스外 대부분 계열사 성장정체…대형투자 여건 안 돼

기대할만한건 씨앤앰 인수 정도…거래 자체 변수 많아

기대할만한건 씨앤앰 인수 정도…거래 자체 변수 많아