-

신용등급 A급 계열사들이 주로 포진돼 있는 한화그룹이 AA급 그룹으로 거듭날 수 있을지 시장의 관심이 커지고 있다. AA급은 우량 등급의 지표다.

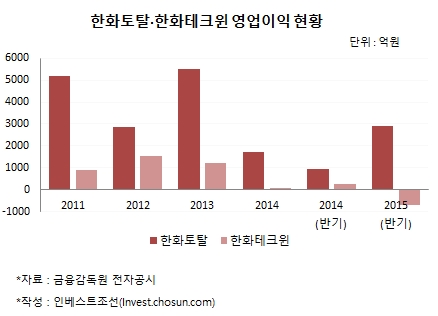

한화그룹의 신용도 개선은 이적생들인 한화토탈과 한화테크윈이 키를 쥐고 있다는 평가다. 3분기 실적발표를 앞둔 시점에서 한화토탈과 한화테크윈의 실적이 주목받는 이유다.

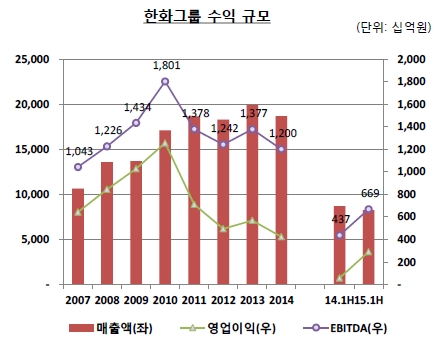

올 상반기 한화그룹의 실적을 살펴보면 지난 4년간 이어진 부진을 딛고 올라서는 모양새다. 주축인 한화케미칼이 주요 석유화학 제품의 스프레드 개선에 힘입어 수익성을 회복했다. 지난해 영업적자를 냈던 한화건설은 올 상반기까지는 이익을 내고 있다.

-

-

-

그동안 부진을 겪던 태양광도 조금씩 성과를 내며 반전의 계기를 마련 중이다. 한화큐셀이 미국 넥스트에라에너지(NextEra Energy)와 1조원 규모의 모듈 공급계약을 체결했으며, 유상증자 추진을 통해 자금조달 측면에서도 홀로서기에 들어섰다는 것을 보여주고 있다.

성장을 기대할 만한 요인들도 갖춰가고 있다. 삼성그룹과의 '빅딜(Big Deal)'을 통해 석유화학과 방위산업의 몸집을 한층 키웠다. 각각 매출 19조원과 2조6000억원 규모의 사업으로, 두 사업 모두 국내 1위로 도약했다. 한화갤러리아타임월드가 서울 시내면세점 사업자로 선정되면서 한 때 정리 가능성이 거론되기도 했던 유통사업에 힘이 실리는 모양새다. 화학·태양광·방산·유통·금융으로 새 포트폴리오 구성이 성공적으로 마무리됐다는 평가를 받고 있다.

상대적으로 보수적인 채권시장에서도 한화그룹에 대한 시선이 긍정적으로 바뀌는 분위기다. 지난달 한화갤러리아(A-)의 회사채 발행 수요예측에서 미매각이 나왔지만 이는 A급 회사채에 대한 투자심리가 위축된 시장 상황이 영향을 미쳤다는 시각이 크다. 이적생들인 한화토탈(AA-)과 한화테크윈(AA-)이 안정적인 성과를 보여줄 수 있다면 한화그룹에 대한 평가가 한 단계 올라갈 수 있다는 전망도 나온다. 두 회사가 한화그룹에 편입되기 전까진 한화에너지(AA-)가 유일한 AA급 회사였다.

IB업계 관계자는 “AA급인 한화토탈과 한화테크윈이 한화그룹의 품 안에서 어떤 모습을 보여줄 것인지가 중요하다”며 “A급 그룹에서 AA급 그룹으로의 인식 개선을 기대할 수 있는 기회”라고 설명했다.

-

-

-

한화토탈과 한화테크윈은 현재 상반된 행보를 보이고 있다. 한화토탈은 올 상반기 석유화학 시황 회복에 힘입어 수익성을 대폭 끌어올렸다. 이미 지난해보다 더 많은 영업이익을 거두며 지분법이익 등을 통해 한화그룹에 보탬이 되는 모습이다. 한화테크윈은 전 사업부가 영업적자를 기록하는 등 주춤한 상태다. 약 900억원의 특별위로금을 지급한 것을 감안해도 그동안의 부진에서 벗어난다고 보긴 어렵다.

시장에선 이들의 실적개선 여부와 함께 한화그룹의 재무적부담이 얼마나 줄어들지에 관심을 보이고 있다. 올 상반기 한화그룹의 총차입금 대비 EBITDA(상각 전 영업이익) 비율은 8.1배로 지난해말과 비슷한 수준이다.

증권업계 관계자는 "3년 이상 장기적 관점에서 내다봤을 때 차입금 감축이나 만기구조 장기화 등 실질적으로 차입부담이 줄어드는 모습이 있어야 시장도 더 긍정적으로 반응할 것"이라고 전망했다.

-

[인베스트조선 유료서비스 2015년 10월 21일 09:00 게재]

'A급 일색' 한화그룹에 'AA급' 한화토탈·한화테크윈 합류

그룹 수익성·차입부담 완화에 얼마나 기여할지가 관건

그룹 수익성·차입부담 완화에 얼마나 기여할지가 관건