-

기업공개(IPO) 공모가를 결정하는 수요예측이 기관투자가들의 의사를 제대로 반영하지 못하고 있다는 우려가 커지고 있다. 기관투자가 수요예측과정에서 전체적인 수요 분포 보다 가격을 비싸게 신청한 일부 수요에 더 큰 비중을 두고 있다는 것이다.

수요예측에 참여하는 기관투자가들에 대한 기준이 허술하다는 지적도 커지고 있다. 개인이 해외에 설립한 무늬만 기관인 투자자들이 무분별하게 참여하면서 공모가를 높이는 원인이 되고 있다.

◇ 개인 설립 해외법인이 수요예측 참여…경쟁률 '착시효과'

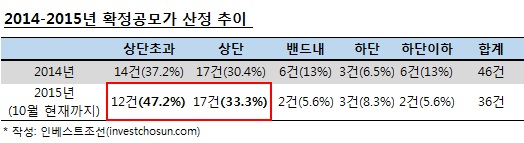

올해 총 기업인수목적회사(스팩)를 제외한 총 36건의 IPO 중 수요예측에 참여한 기관은 평균 468.8곳이다. 지난해 평균 394.5곳 대비 70여곳 이상 늘었다. 올해 수요예측 경쟁률 또한 평균 387대 1로 지난해 322.3대 1보다 높아졌다. 공모가 수준도 상승했다. 올해 36곳의 상장 회사 중 29곳이 수요예측을 통해 밴드상단(17곳) 및 상단이상(12곳)으로 공모가를 확정했다. 전체의 80% 수준이다. 지난해 상단이상으로 공모가를 확정한 기업은 46곳(스팩제외) 중 31곳(67%)였다.

-

-

-

공모주에 대한 투자 열기를 보여주는 단면이지만 투자은행(IB) 업계에선 공모가를 결정하는 수요예측 과정에 문제가 있다는 의견이 나오고 있다.

IPO 주관사는 '자본시장과 금융투자업에 관한법률(이하 자본시장법)'과 금융투자협회의 '증권 인수업무 등에 관한 규정'에 따라 수요예측을 실시하고 공모가를 확정한다. 수요예측 대상은 ▲자본시장법에 규정된 전문투자자 ▲금융위 등록업체 ▲국민연금공단 ▲우정사업본부 ▲금융투자업자(투자일임회사)와 해당 조건을 충족하는 ▲외국법령에 의해 설립된 업체 등이다.

외국법인의 경우 국내 개인투자자가 설립한 해외법인도 포함한다. 일명 검은 머리 외국인이다. 소규모 외국법인의 경우 연기금·자산운용사를 비롯한 국내 기관투자가들에 비해 배정되는 실제 물량이 적다 보니 최대한 많은 수량을 확보하기 위해 실제 인수 가능한 수량보다 많이 신청하는 것이 일반적이다.

신청가격 또한 많은 수량을 배정 받는 자산운용사에 비해 높게 써낸다. 이또한 많은 수량을 확보하기 위해서다. 할인율이 적용되는 공모주를 배정받아 상장 후 단기매매를 통한 시세차익을 노리기 위한 목적이다. 한 개인이 여러 곳의 법인을 통해 공모주를 배정 받는 것도 가능하다. 이 경우 기대 시세차익은 더 커진다.

국내증권사 IPO담당 관계자는 "실제 국내 연기금 및 자산운용사 등의 기관투자가들은 선별적 투자를 하기 때문에 현재(기관이 몰리고 경쟁률이 높은)상황이 국내 기관이 공모주를 높게 평가하고 투자하는 것이라고 보기는 어렵다"며 "수요예측 과정에서 기관들의 참여가 많아 보이는 것은 유효수요로 판단하기 어려운 해외법인의 숫자가 많기 때문이다"고 말했다.

금융투자협회는 지난해 말 '위장 기관투자가들에 대해 공모주를 배정하지 않을 수 있다'는 내용을 포함한 '대표주관업무 모범기준'을 개정했다. ▲조세회피지역에 설립된 법인 ▲외국법인 대표자 또는 대주주가 내국인으로 추정되는 경우 ▲외국인 투자등록 신청 직전 설립된 경우 ▲법인의 대표자 수가 여러곳의 대표자와 동일할 경우 ▲자본금 규모가 영세한 경우 ▲3년이상 증권사와 거래내영기 없고 사업실체가 불분명한 경우 등이 위장 투자자로 간주한다는 것이다.

이 같은 모범기준은 대표주관사의 참고사항일 뿐 의무사항은 아니다.

예상보다 많은 기관투자가들이 몰릴 경우 발행사 및 IPO 주관사가 공모가를 끌어올릴 수 있는 여지는 남아있다. 유효수요가 아니라고 판단하는 기관투자가들도 모두 실제수요로 인정할 경우 높은 공모가를 책정할 수 있는 근거로 사용할 수 있다.

발행사에서 수요예측에 흥행을 했는데 공모가를 보수적으로 책정할 이유가 없다는 이유로 주관사에 공모가를 높여달라고 요청하는 사례도 있다. 금융투자업계 한 관계자는 "수요예측을 실시하고 공모가를 확정하는 것은 주관사와 발행사에서 협의를 통해 진행하는 사안으로 수요예측 기관을 선별하는 것은 증권사 고유의 업무로 법적인 문제는 없다"며 "참여 기관의 질에 상관없이 많은 기관이 참여할 경우에 발행사의 공모가를 높여달라는 요구를 거절하기가 어렵다"고 말했다.

특히 ▲재무적투자자(FI)를 비롯한 구주주 매출을 병행하는 경우 ▲유가증권시장 상장 등 거래규모가 큰 경우에 공모가를 끌어올리려는 시도가 많다는 지적이다.

실제로 올해 구주매출을 병행한 거래 총 17건 중 이노션·미래에셋생명·픽셀플러스를 제외한 14건 모두 희망공모가밴드 상단이상으로 공모가를 확정했다.

아울러 국내증권사 IB담당 임원은 "대형거래의 경우 주관사 선정단계서부터 증권사의 경쟁이 매우 치열해 일단 발행사 측에 높은 발행금액을 제시하는 경우가 많다"며 "구주주 매출을 병행하는 경우 또는 거래규모가 큰 경우에 발행사의 요구를 맞추고 향후 거래관계를 꾸준히 유지하기 위해 서무리하게 공모가를 끌어올리는 경우도 있다"고 말했다.

◇ 높아진 공모가에 주가는 급락

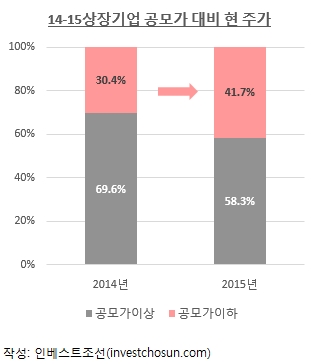

공모가는 높아졌지만 상장 후 주가가 떨어진 사례는 늘었다.

올해 상장기업 중 절반가량은 주가가 공모가에 미치지 못한다. 주가가 공모가를 넘지 못하는 기업(15곳) 중 11곳은 공모가를 상단이상으로 확정한 기업이다.

올해 IPO 거래 중 최대규모였던 미래에셋생명과 이노션도 상장 후 주가는 공모가 이하로 떨여졌다. 두 기업모두 단 한차례도 종가가 공모가를 넘지 못했다. 올해 초 상장한 포시에스, 세화아이엠씨의 경우엔 수요예측에서 흥행하지 못했음에도 공모가를 희망공모가 상단으로 확정, 현재 주가는 공모가를 밑돌고 있다.

-

-

-

예상보다 높은 가격에 떠안은 자산운용사는 불만을 토로한다. 적정한 가격으로 수요예측에 참여했지만, 공모가가 지나치게 높게 형성돼 운용에 어려움을 겪고 있다는 것이다.

국내 자산운용사 공모주 담당 한 운용역은 "수요예측 과정에서 많은 수량의 공모주 확보를 위해 실제 인수가능 한 수량보다 많이 신청하는 일부 기관들의 경우 주관사에서 실수요로 받아들이지 않는 것이 일반적이다"며 "일부 거래에선 무리하게 공모가를 끌어올리기 위해 이들을 모두 유효수요로 반영해 높은 공모가를 형성하고 인수가 가능한 자산운용사 등에 떠넘기려는 시도도 있다"고 말했다.

-

[인베스트조선 유료서비스 2015년 10월 25일 09:00 게재]

수요예측 '착시효과'…유효수요 무시한 무리한 '공모가 산정'

검은머리 외국인 무분별 수요예측 참여

금투협 '모범기준'…참고사항일 뿐 '제재 없다'

검은머리 외국인 무분별 수요예측 참여

금투협 '모범기준'…참고사항일 뿐 '제재 없다'