-

49%? 100%?

두산인프라코어는 두산공작기계(가칭) 매각에 대해 표면적으로는 "지분 49%만 매각한다"는 입장이지만 지분 100%, 경영권 매각도 배제하지 않고 있는 것으로 확인됐다. 두산종합기계에 관심을 보인 사모펀드(PEF)들이 100% 지분 인수 의향을 밝히고 있고, 두산인프라코어도 경영권프리미엄까지 받아 불어난 차입금을 상환하며 재무구조 개선을 극대화할 수 있기 때문이다.

100% 지분 매각이 진행될 지 여부는 미지수다. 공작기계 사업부는 두산인프라코어의 알짜 사업부로, 지분 전부를 넘기면 두산인프라코어 주주들과 채권자들은 반발은 물론이고 노사갈등의 빌미가 될 수도 있다는 우려도 나오고 있다.

26일 투자은행(IB) 업계에 따르면 두산인프라코어는 이달 중순 국내에서 활동하는 주요 사모펀드(PEF)들로부터 49% 지분 매각에 관한 인수의향서(LOI)를 접수했다. 이 과정에서 PEF들은 두산공작기계 지분 100% 인수 제안서도 함께 제출했다. 복수의 PEF관계자들은 "두산에 100% 지분 인수 제안을 해도 되겠냐고 하자, 별 다른 거부가 없었으며 대부분의 PEF들은 49%보다는 100% 인수를 원하고 있다"고 말했다.

-

-

-

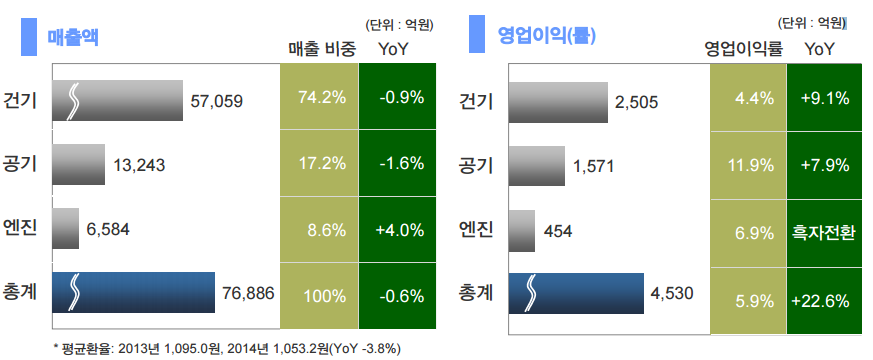

기계를 만드는 기계(Mother machine)를 생산하는 공작기계는 자동차, 항공, 정보통신(IT), 에너지 산업의 기반이다. 공작기계 사업의 올해 상반기 매출액은 8884억원, 영업이익은 664억원을 기록했으며 상각전이익(EBITDA)의 규모는 1500억원에서 1800억원 정도로 '알짜' 사업부란 평가다.

PEF들도 이 같은 이유로 지분 전량 인수를 원하고 있다. 두산공작기계의 경영권 프리미엄을 포함한 지분 100% 기준 거래규모는 1조원 수준으로 거론되고 있다. 세계 주요 공작기계 회사의 기업가치(EV)는 상각전이익의 5~7배 내외로 평가되고 있다.

특히 이 회사는 저금리로 대출할 곳을 찾고 있는 현재 인수금융 시장 상황과 투자재원(Dry Powder)이 쌓인 PEF들의 상황과 맞물려 투자자들이 선호할만한 투자처로 분류된다. 49%냐 100%냐의 여부를 떠나 두산도 PEF들이 드라이파우더 소진을 위해 투자해줄 것을 기대하는 눈치다.

PEF들이 지분 100%를 원하는 배경의 한편에는 두산인프라코어차이나(DICC)를 둘러싼 PEF와 두산간의 갈등도 작용하고 있다. 한 IB업계 관계자는 "DICC 문제로 두산과의 주요지분 투자에 대한 PEF들의 거부감이 생겼다"고 말했다.

지분 100% 매각 가능성이 높아지면서 국내외의 전략적투자자들도 인수 후보로 거론되고 있다. 이 가운데는 현대자동차그룹의 부품업체 '현대위아'도 있다. 올해 상반기 기준 현대위아의 공작기계 시장점유율은 27.7%, 두산인프라코어는 24.7%(현대위아 반기보고서)였다.

한 IB업계 관계자는 "일본 기업도 국내에 진출한 해외IB와 국내 로펌을 통해 두산종합기계 인수를 검토하고 있다"고 전했다.

이와 관련 두산인프라코어 관계자는 “지분 49%를 매각해 두산인프라코어의 재무구조를 개선한다는 입장에서 달라진 부분은 없다”며 지분 100% 매각 추진에 대해선 부인했다. 이와 관련, 지분 인수를 검토 중인 PEF나 거래참여를 논의하는 IB들도 두산의 결정 방향에 대해 "49%을 우선하되 100%도 검토하고 있는 단계로 파악하고 있다"며 "두산이 아직 방향에 대한 결정을 내리지 못한 것으로 보인다"고 설명했다.

두산그룹도 ‘100% 매각’ 카드를 꺼내기 쉽지 않은 상황이다. 수익성이 높은 사업부의 경영권을 매각해야 할 만큼 회사의 상황이 좋지 않다는 의미로 해석될 여지가 높기 때문이다. 지분 100% 매각 과정에서 주식매수청구권 논란도 불거질 우려가 있다. 물적분할에 대해선 주식매수청구권이 주어지지 않지만, 물적분할의 실질이 영업양수도에 가깝기 때문이다.

법조계 관계자는 "대법원 판례를 보면 회사의 주요 자산을 물적분할 후 매각은 거래의 실질보다는 형식 요건을 보기 때문에 주식매수청구권이 발생하지 않는다"고 말했다. 그럼에도 불구, 연말까지 두산종합기계 지분을 매각해 재무구조를 개선하려는 두산인프라코어의 입장에서는 이 사안이 논란의 소지가 있다는 사실 자체가 불편한 상황이 될 수 있다.

노조의 반발 가능성도 변수다. 조직 통폐합과 인력 감축 등 구조조정이 진행된 상황에서 알짜 자산 매각이 추가 구조조정으로 이어질 수 있다는 불안 심리를 자극할 수 있다는 지적이다.

-

-

-

다만 두산이 재무구조 개선에 대한 강력한 의지를 내비치기 위해 전량 매각을 택할 상황도 발생할 수 있다.

두산인프라코어의 상반기말 기준 순차입금은 5조3300억원. 지난해 금용비용으로 3000억원 가량을 지출했고, 올해 상반기에도 1500억원에 달했다. 영업으로 번 돈을 금융회사에 반납하는 모양새다. 건설기계와 엔진 부분이 턴어라운드할 것이란 자신감을 우회적으로 표명할 기회로 활용할 수도 있다. 지난해 두산인프라코어 건설기계의 영업이익률은 4.4%, 엔진은 6.6%였다. 반면 두산공작기계 매출비중은 17.2%(1조3243억원)에 불과했지만, 영업이익에서 차지하는 비중은 34.68%(1571억원)에 달했다.

다른 IB업계 관계자는 "49%냐 100%냐를 떠나, 재무구조 개선을 위해 지분을 매각해야 하는 두산과 원매자들 사이의 기업가치에 대한 눈높이가 크게 다른 것 같다"고 전했다.

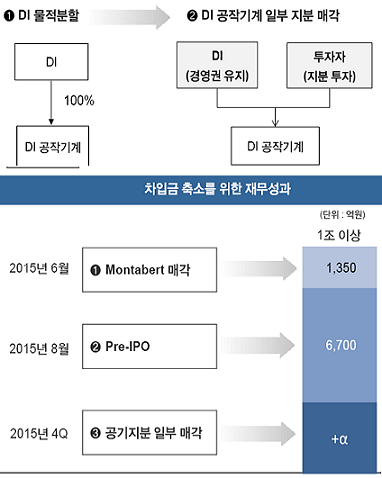

두산인프라코어는 두산공작기계 지분을 매각해 올해 1조원 이상의 차입금을 줄일 계획이라고 밝힌 바 있다. 지난 6월에 몽따베르를 1350억원에 매각했고, 밥캣홀딩스 사전 기업공개로 6700억원을 확보했다. 마지막 퍼즐은 두산공작기계 지분 매각이다.

-

[인베스트조선 유료서비스 2015년 10월 26일 18:06 게재]

"지분 49% 인수의향 받으며 100% 인수 제안도 함께 접수"

PEF들 "경영권 확보 안되면, 인수 관심 없다"…DICC 갈등 영향

두산인프라코어 "49% 매각 계획…경영권 매각 아니다" 고수

드라이파우더 소진해야하는 PEFvs재무구조개선해야 두산인프라코어

PEF들 "경영권 확보 안되면, 인수 관심 없다"…DICC 갈등 영향

두산인프라코어 "49% 매각 계획…경영권 매각 아니다" 고수

드라이파우더 소진해야하는 PEFvs재무구조개선해야 두산인프라코어