-

기업공개(IPO)를 추진하고 있는 호텔롯데가 잠실면세점(롯데월드) 사업자 재선정에 탈락해 기업가치 하락이 불가피해졌다. 롯데그룹은 내년 상반기까지 호텔롯데 IPO를 마무리 짓겠다는 입장이지만 공모규모 축소 및 전략의 수정 또한 필요하다는 분석이다.

무엇보다 5년마다 반복하는 면세사업자 재선정으로 투자 불확실성이 커졌고, 기존 사업자도 탈락할 수 있음을 확인한 점이 호텔롯데 IPO에 가장 큰 걸림돌로 꼽혔다.

◇ 5000억 매출 줄어들면 영업가치 '뚝'

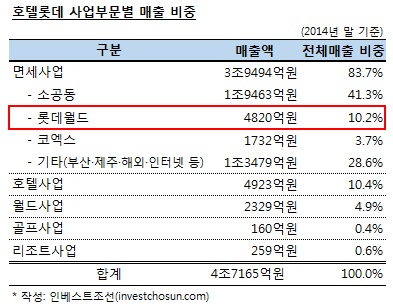

면세점 사업은 호텔롯데 매출액의 84%를 차지하고 있다. 이중 잠실면세점의 매출액 비중은 호텔롯데 전체 매출액의 10.2%(4820억원)로 단일 사업장의 매출액 중 본점(41.3%)에 이어 두 번째다. 호텔롯데의 호텔사업의 매출비중(10.4%)과 유사한 수준이다.

잠실점 재선정 탈락으로 호텔롯데의 기업가치는 1조원 가량 하락하는 것으로 추산됐다.

-

-

-

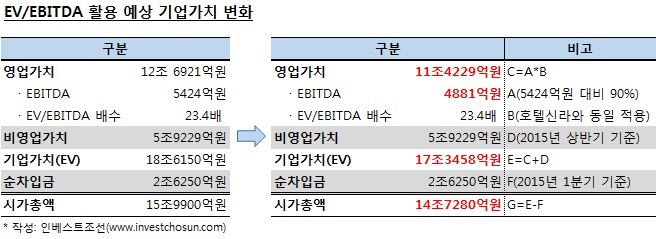

금융투자업계에선 잠실점이 그대로 유지된다는 가정하에 호텔롯데의 기업가치를 18조6000억원 내외로 평가했다. 호텔롯데의 지난해 상각전이익(EBITDA) 5424억원에 호텔신라의 EV/EBITDA 배수 약 23.4배를 적용하고 비영업가치 6조원을 더한 값이다. 여기에 순차입금 2조6250억원을 제외하면 예상시가총액은 약 16조원이다.

호텔롯데 전체 매출액의 10%를 차지하는 잠실면세점이 사라져 연간 EBITDA가 단순 10%가량 하락할 경우 영업가치는 11조4300억원 수준으로 1조원가량 떨어지게 된다. 전체 기업가치 또한 같은 수준으로 하락한다.

국내 투자은행(IB)업계 한 관계자는 "시내면세점 사업자 재선정이슈는 주관사 선정 단계서부터 가장 고려했었던 사안으로 롯데가 이번 잠실면세점 사업자에서 탈락함에 따라 영업가치 하락이 불가피해 밸류에이션을 비롯한 IPO 전략의 수정이 필요할 것으로 보인다"고 말했다.

-

-

-

◇ 5년마다 반복되는 사업자 재선정 리스크 '부각'

호텔롯데 상장을 통해 지배구조를 바꾸려는 롯데그룹 입장에선 수천억원 혹은 1조원 내외의 기업가치 하락도 뼈아프지만, 면세점 사업자에 대한 투자심리가 훼손된 점이 더 큰 타격이다.

현재 호텔롯데는 국내에서 6곳의 시내 및 공항면세점을 운영중이다. 내년에는 김포공항 면세점 사업자 재선정에 나서야 한다. 이번에 탈락한 SK그룹을 비롯해 다른 대기업들이 면세점 사업에 나설 수 있어 롯데그룹이 수성할 수 있을 지는 지켜봐야 한다.

이 같은 불확실성은 주식시장에 반영되고 있다. 이번 사업자 재선정에서 한발짝 떨어져 있던 호텔신라의 주가는 발표 이튿날인 16일, 전 거래일대비 13.3%나 하락했다.

국내 자산운용사 주식운용 담당 한 관계자는 "호텔신라의 주가는 반복될 면세사업자 재선정 위험이 부각돼 급락했다"며 "호텔롯데는 국내 1위 면세사업자임에도 불구하고 재선정과정에서 탈락한 점을 고려할 때 앞으로 면세사업자에 대한 투자심리가 더 위축될 수 있다"고 말했다.

아울러 IB업계 한 관계자는 "호텔롯데가 영업가치 훼손으로 인한 타격도 입겠지만 기업의 미래가치에 대해 의문을 갖게 된다는 점과 강력한 경쟁자들이 속속 등장한다는 점이 투자 결정에 고민을 안기고 있다"고 지적했다.

-

[인베스트조선 유료서비스 2015년 11월 16일 18:35 게재]

잠실면세점 매출 5000억원 규모…호텔사업 규모와 비슷

사업자 재선정 탈락으로 영업가치 축소…IPO 전략 수정 '불가피'

5년마다 반복되는 재선정 리스크…미래가치 불확실성 '부각'

사업자 재선정 탈락으로 영업가치 축소…IPO 전략 수정 '불가피'

5년마다 반복되는 재선정 리스크…미래가치 불확실성 '부각'