-

-

-

기업공개(IPO)에 나선 하이즈항공이 기관투자자들로부터 기대 이하의 관심을 받았다. 지난해 12월 상장한 아스트가 영업손실을 기록하고 있는 상황이었음에도 불구하고 IPO 수요예측에서 흥행에 성공한 것과 대비됐다.

항공산업에 대한 성장 기대나 긍정적인 전망이 한 풀 꺾인 게 아니냐는 평가가 나오고 있다.

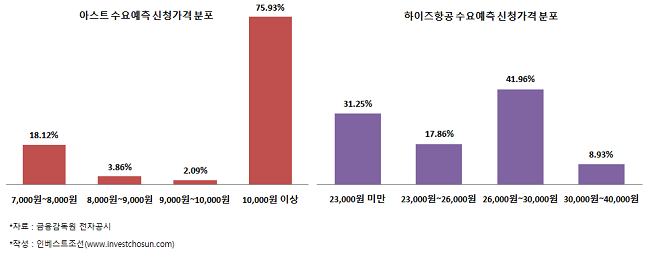

지난 10일 하이즈항공은 공모가를 희망공모가(2만3000원~2만6000원)보다 낮은 1만8000원으로 최종 결정했다. 희망공모가 범위 안으로 가격을 제시한 기관투자자는 76.5%였고, 23.5%는 이보다 낮았다. 경쟁률도 47.27대1로 다른 IPO 기업들에 비해 낮았다.

하이즈항공 IPO주관사인 KB투자증권 관계자는 "경쟁률이 예상했던 것 보다 저조했다”며 “하반기 시장에서 높은 기대를 받았던 공모주들이 최근 상장 후 좋은 실적을 내지 못하면서 투자자의 참여를 위축시킨 것 같다"고 분석했다.

하이즈항공은 항공산업의 성장 기대로 투자자들의 관심을 크게 받을 것으로 예상했다. 작년에 먼저 상장한 아스트와 하이즈항공은 항공부품제조사라는 공통점 뿐만 아니 한국항공우주산업(KAI)과 밀접한 영업 연관성도 있다. 생산라인도 두 곳 모두 경상남도 사천에 있다.

하지만 상장 당시 아스트는 원가율이 높아 78억원의 순손실(2014년12월말 기준)을 기록했다. 이 때문에 기술특례방식으로 코스닥 시장에 입성해야 했다. 그럼에도 기관투자자들은 아스트에 수요예측에 참여해 희망공모가보다 높은 1만원 이상을 제시했고, 경쟁률은 74.6대 1을 기록했다. 상장 후 주가도 상승세를 탔다.

이 때문에 하이즈항공의 수요예측 결과는 항공 관련 제조업에 대한 투자자들의 기대가 한 풀 꺾였음을 보여준다는 평가가 나오고 있다. 한 증권사 관계자는 “’항공우주’라는 지칭이 지나치게 과장됐다”며 “사천에 위치한 항공 부품 제조업체들은 사실상 철을 깎아내는 제조업체"라고 절하했다.

그러나 KAI의 KF-X사업 논란과 미국 금리인상에 따른 증시 부진 우려가 하이즈항공의 수요예측에 영향을 줬을 뿐, 항공부품산업의 성장세는 유효하다는 반론도 있다.

항공부품산업의 다음 IPO 기업은 샘코다. 항공기 도어 및 날개 구조물 전문업체로 내년 상장을 목표로 움직이고 있다. 샘코 역시 경남 사천에 있으며 지난해 매출은 312억원, 당기순이익은 10억원을 기록했다. 최근에는 프랑스 에어버스 헬리콥터사로부터 1100억원 규모의 부품 납품 공급 계약을 수주하기도 했다.

-

[인베스트조선 유료서비스 2015년 11월 11일 11:13 게재]

하이즈항공 수요예측 결과 미온적… 밴드 하단서 공모가 결정

성장주로 평가 받던 ‘항공부품업’ 한 풀 꺾이나

성장주로 평가 받던 ‘항공부품업’ 한 풀 꺾이나