-

-

-

최근 재계의 시선을 한 몸에 받는 그룹은 단연 SK다. 최태원 회장 복귀 후 CJ헬로비전 인수와 대규모 투자계획 발표 등을 통해 적극적으로 사업확장에 나서고 있다.

시장에선 성장정체를 겪고 있던 SK가 한 단계 도약할 기회를 마련할지 주목하고 있다. 다만 몸집을 키우는 과정에서 나타날 수 있는 부작용에 대한 우려도 적지 않다.

◇ 首長 복귀 후 성장동력 확보 움직임…선봉엔 SKT·SK하이닉스

SK는 최 회장이 돌아온 8월부터 본격적으로 신성장동력 확보를 위한 광폭행보에 돌입했다.

일단 SK㈜가 대만 훙하이(鴻海) 그룹과 합작법인을 설립해 중화권 IT서비스 시장 공략에 나섰다. SK C&C와 합병하면서 제시했던 5대 성장사업(IT서비스·ICT융합·LNG·바이오·반도체소재 및 모듈)에 힘이 실린 모습이다. 이어서 SK하이닉스가 46조원 투자계획을 발표했다.

CJ헬로비전 인수는 이와 같은 행보에 정점을 찍었다. 무선통신 1위인 SK텔레콤과 케이블TV 1위인 CJ헬로비전을 결합해 통신·미디어사업에서 성장동력을 확보했다. 당장 유료방송시장에서 선두인 KT와 어깨를 나란히 하게 됐다. 업계에선 향후 양사가 보여줄 시너지효과에 대해 기대감을 보이고 있다.

사실 SK는 최 회장이 자리를 비운 2년 전부터 제자리걸음 상태였다. 주력인 정유·화학·에너지 부문은 업황악화를 벗어나지 못해왔고, SK이노베이션과 SK E&S 모두 올초부터 재무구조 개선과 신용등급 관리를 최우선으로 삼고 있다. 진행 중인 투자 외에 따로 신규투자를 할 여건이 안 된다는 평가도 나온다. 올 들어 회사채 발행 등을 통한 자금조달도 큰 폭으로 줄었다.

종합상사인 SK네트웍스는 사업 구조조정과 함께 렌터카·면세점·패션을 신성장동력으로 삼아 재도약을 모색했으나, 가장 공을 들였던 면세점 사업에서 철수하게 됐다. 당분간 사업전략 재조정이 불가피하다.

통신 부문도 LTE 보편화와 함께 성장둔화를 겪어왔다. 몇몇 중소형 M&A와 SK브로드밴드·SK플래닛·SK컴즈 등 통신계열사간 사업재편 정도만 진행했을 뿐이었다. 그러다가 수장의 복귀로 '한 방'을 확실하게 보여주기 시작했다.

이제 SK그룹은 SK㈜·SK텔레콤·SK하이닉스를 중심으로 새 성장전략 구상에 박차를 가하는 모습이다. 성장성이 한계에 부딪친 기존 사업들을 대신할 새 영역을 개척하려는 모습이다. 시장에선 SK그룹이 과거처럼 또 한 번 M&A 등을 발판으로 도약할 것을 기대하기도 한다.

-

-

-

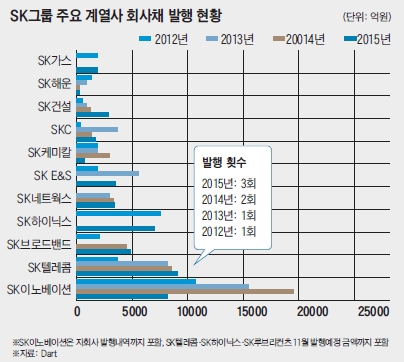

자본시장에선 이와 같은 흐름에 맞춰 SK텔레콤과 SK하이닉스가 자금조달을 늘릴 것으로 보고 있다. 특히 최근 투자심리가 위축된 회사채시장에서 두 기업의 움직임을 주목하고 있다. 이미 양사는 올해 평소보다 자주, 더 많은 금액을 회사채 발행을 통해 조달했다.

증권업계 관계자는 “주요 증권사들이 주관업무를 맡기 위해 관심을 보이고 있다”며 “저금리 기조 등을 볼 때 발행조건도 나쁘지 않을 것”이라고 밝혔다.

◇ 잦은 자금조달, 평판에 영향 줄 수도…M&A 이슈도 부담

우려의 목소리도 나온다. 재무적 측면에서 보면 우량 그룹으로서의 안정성이 예전 같지는 않다는 것이다.

물론 저금리 기조 장기화와 은행들의 대기업여신 축소 추세 등의 시장환경을 고려하면 회사채 발행을 늘리는 건 좋은 선택이라는 평가다. 그러나 신용등급 AA급 이상의 우량 기업이 평소보다 눈에 띄게 발행빈도를 높이는 것은 재무적 안정성이 과거만 못하다는 걸 보여주는 신호로 비춰질 수 있다는 시각도 있다.

한 증권사 채권영업 담당자는 “신용등급이 AAA인 SK텔레콤은 누가 봐도 우량한 기업이지만 재무적 안정성은 예전만은 못한 모습”이라며 “회사채 발행을 자주하는 게 반드시 좋은 것만은 아닌 것 같다”고 설명했다.

확장 움직임과 맞물려 M&A 이슈에 계속 등장하는 것도 부담이다. SK는 최근 들어 코웨이, 대우조선해양, 두산공작기계, 동부하이텍 등 주요 M&A에서 인수후보로 거론되고 있다. 매물로 나오는 기업 중 다수는 구조조정 중인 취약업종에 속한다.

핵심 계열사 대부분이 상장사인 SK 입장에선 이같은 일이 반복될수록 투자자들의 불안감은 커질 것이란 의견이 많다. 실제로 SK가 대우조선해양을 인수할 것이란 이야기가 돌던 지난 3일, SK㈜의 주가는 한때 전날 종가보다 16% 떨어진 수준에서 거래됐다.

SK그룹 관계자는 “매물은 쏟아지는데 살만한 곳이 별로 없다보니 자꾸 인수후보로 거론된다”며 “주가변동과 투자자 대응 등으로 내부에서도 부담을 느끼는 분위기”라고 밝혔다.

정유·화학 계열사들은 가볍게 넘길만한 현상이 아니라는 의견이 적지 않다. 이들은 최근 수익성이 회복됐으나 산업 자체가 여전히 불황기인 상태다. 중국의 자급률 상승, 셰일가스·석탄화학 등 값싼 원료의 등장도 위협요인이다.

한 증권사 크레딧 애널리스트는 “투자자 입장에선 신용등급이 AA-에서 A+로 떨어지면 평가손실 규모가 상당하다”며 “자꾸 M&A 이슈가 지속되면 장기물에 대한 투자엔 주저할 수밖에 없다고 이야기하는 투자자들이 적지 않다”고 말했다.

-

[인베스트조선 유료서비스 2015년 11월 11일 17:08 게재]

수장 복귀 후 신성장동력 추진

자금조달·M&A 박차 가할 듯

재무 안정성에 우려 시각도

자금조달·M&A 박차 가할 듯

재무 안정성에 우려 시각도