-

하나금융투자가 SK로부터 인수한 발전소 패키지 사업이 ‘삼성전자’변수에 따라 성패가 갈릴 것으로 전망된다. 천연가스(LNG) 발전의 수익성 저하를 집단에너지(열 공급) 사업 확대를 통해 메우겠다는 복안인데, 삼성전자를 공급처로 확보하느냐가 핵심과제로 떠오른 까닭이다.

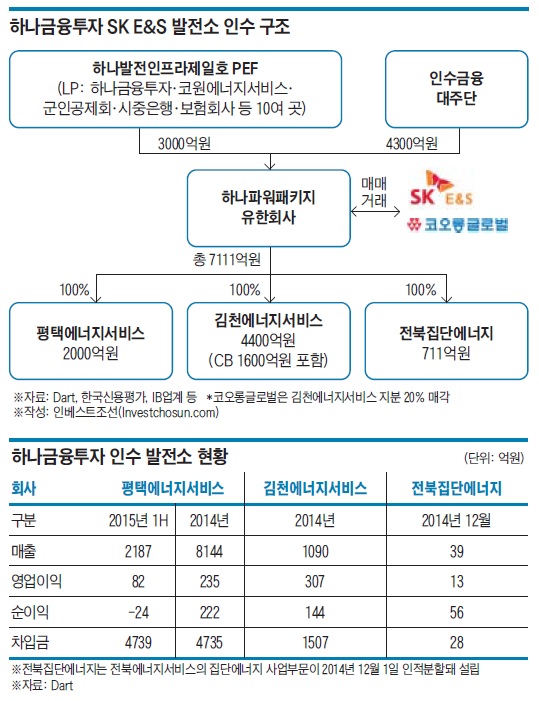

하나금융투자는 올 초 SK E&S의 발전자회사 3곳(평택에너지서비스·김천에너지서비스·전북집단에너지)을 인수했다. 평택에너지서비스는 LNG복합화력발전소에서 전기를 생산하고 있고, 나머지 두 곳은 석탄을 주원료로 전기와 열, 증기 등을 생산·공급하고 있다.

◇평택 LNG발전, 수익성 악화에 재무지원 가능성도 하락

이 가운데 2013년 3월부터 상업운전을 개시한 평택에너지서비스의 실적이 주춤하다. 지난해 매출액 8144억원, 영업이익 235억원을 기록했다. 그러나 올해는 상반기까지 매출 2187억원, 영업이익 82억원만 올렸다. 올 연간 매출액은 4000억원을 밑돌 것으로 예상된다.

민자발전사업은 2011년 대규모 정전사태(블랙아웃)를 계기로 기업들의 진출이 이어졌으나 전력예비율 안정화 및 전력 수요 둔화로 수익성이 떨어졌다. 특히 LNG발전이 기저발전인 석탄화력발전에 비해 가동 순위가 밀려있고 원가율이 높다보니 직격탄을 맞았다. 특히 평택에너지서비스는 차입금 규모도 부담이다. 상반기말 기준 금융회사로부터 빌린 차입금과 회사채 규모는 4600억원에 달한다. 2016년부터 2018년까지 2000억원의 회사채 만기가 도래한다.

-

-

-

투자에 참여한 금융회사 관계자는“LNG발전사업 전망이 좋지는 않았지만 1년 사이 이렇게 꺾일 것이라고는 예상하지 못했다”고 말했다. 이어 “주주가 SK E&S에서 재무적투자자(FI)들로 바뀌면서 추가 출자나 자금 대여 등 지원을 기대하기 어려워졌다”며 “LNG발전 사업만 가지고는 금융비용을 충당하기도 어려워질 것”이라고 말했다.

그나마 전북집단에너지와 김천에너지서비스는 매출처나 사업 구조가 상대적으로 안정적인 편이다. 전북집단에너지는 차입금이 거의 없다. 김천에너지서비스는 올해 초 1600억원의 전환사채(CB)를 발행했지만, 발행 대상이 FI들이기 때문에 문제가 발생할 가능성은 크지 않다는 평가를 받고 있다.

결과적으로 패키지 인수에서 평택에너지서비스의 실적 저하가 프로젝트 전체의 수익성 악화로 이어지고 있다.

◇삼성전자에 열 공급해 수익성 개선 기대…변동성은 우려

기대수익률을 맞추기 위한 노력들이 진행 중이다. 우선 평택에너지서비스는 발전 후 남는 배열을 인근지역 주택가 및 상업지구에 공급하기 위한 배관 공사를 하고 있다. LNG발전 사업의 낮아진 수익성을 보완하기 위해 집단에너지 사업자 성격을 가지겠다는 의미다.

거래에 정통한 관계자는 "전력 도매가격(SMP·System Marginal Price) 하락으로 인한 수익성 악화는 LNG민자발전사 공통의 고민거리”라며 “평택에너지서비스는 투자 당시부터 전기 공급이 아닌 열 공급으로 수익을 내겠다는 계획이었다”고 설명했다.

이 과정에서 가장 기대되는 매출처가 바로 삼성전자다. 삼성전자는 지난해 평택발전소 인근인 평택 고덕 국제화계획지구 산업단지 안에 세계 최대 반도체라인을 건설하겠다는 계획을 밝혔다. 라인 가동은 2017년부터 본격화된다. 평택에너지서비스는 2012년부터 일부 지역에 열을 공급해오고 있지만 가동률이나 매출 비중은 아직 1% 수준에 그치고 있다.

금융회사 관계자는 “삼성전자는 평택에 4개 단지를 지을 계획인데 평택에너지서비스는 그 중 공사가 진행 중인 1단지에 대한 열 공급 계약이 돼 있다”고 밝혔다.

문제는 2단지다. 기대수익률을 맞추기 위해선 최소 2단지까지는 열을 공급해야 할 것으로 보이지만, 2단지는 아직 양해각서(MOU)만 체결한 수준으로 알려져 있기 때문이다.

투자기간이 14년에 달하다보니 시기별로, 또 시황에 따라 삼성전자에 대한 공급량의 변화도 미지수다. 결국 삼성전자라는 든든한 수요처가 있다는 것으로 프로젝트 성공을 예상하고 있지만 아직 섣부른 안심은 이른 상황이란 의미다.