-

-

-

'삼성'에서 '한화'로 간판을 바꾼 한화테크윈이 좀처럼 시장의 관심을 받지 못하고 있다. 비(非) 방위산업의 부진이 결정적이다. 투자자들은 수익성 개선에 대한 의문을 보이며 투자에 보수적인 자세를 유지하고 있다.

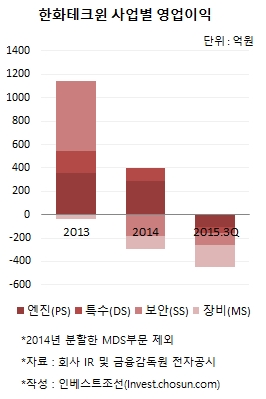

한화테크윈이 올해 3분기까지 쌓은 영업손실은 449억원이다. 지난해부터 적자가 이어지고 있다. 지난 3분기 모든 사업부의 수익성이 개선됐지만 이것만으로 분위기가 전환됐다고 보긴 어렵다는 시각이 크다.

보안사업(SS)과 기계장비사업(MS) 등 비(非)방산업의 부진이 결정적이다. 두 사업 모두 지난해부터 적자가 이어지고 있다.

CCTV와 녹화기(DVR) 등을 생산하는 SS사업본부는 감시장비 시장이 아날로그에서 네트워크형 장비로 전환되는 과도기에 수익성이 급감했다. 최근엔 주요 수요처 중 하나인 중국시장에서 현지업체들의 추격으로 경쟁이 심화된 상태다.

MS사업본부는 주력제품인 칩마운터(회로기판 조립장치)가 전방산업인 IT업계의 수요 부진이 이어지고 있는 게 문제다. 고객사인 삼성전자의 일감도 줄어들고 있다. SS사업본부와 마찬가지로 ‘삼성’이란 브랜드 프리미엄을 잃은 것도 영업에 적지 않은 타격을 줬다는 평가다.

회사는 가시적인 회복세를 보이기까지는 시간이 필요하다는 입장이다. 한화테크윈 관계자는 “CCTV가 중국업체들과의 경쟁이 심화되는 등 단숨에 (실적이) 개선되긴 어렵다”며 “원가절감 등으로 대응하고 있으며 중장기적으로는 좋아질 것으로 본다”고 설명했다.

-

-

-

간판인 방산사업도 최근 수익성이 하락세다. 다만 최소 5% 이상의 영업이익률을 내는 방산 특유의 안정적인 수익구조상 우려할 수준은 아니라는 시각이 크다. 올해 제너럴일렉트릭(GE) 및 프랫앤휘트니(P&W)와 엔진부품 공급계약을 체결하는 등 최근 1년간 3조5000억원가량의 수주성과를 내기도 했다. 자주포 또한 동유럽에서 노후화된 장비의 교체수요가 늘어날 것이란 예상이 나오는 등 긍정적인 전망이 많다.

문제는 회사의 현금 창출능력 자체가 크게 떨어졌다는 것이다. 투자자들이 꼽는 방산업체의 가장 큰 장점은 안정적인 현금흐름이다. 이것이 주춤거리고 있다.보안·기계장비사업의 수익성 회복이 쉽지 않음을 고려하면 당분간 시장의 눈높이를 맞추기 어려울 것이란 시각이 적지 않다.

상대적으로 보수적인 채권시장에서 이같은 시각이 특히 두드러지는 분위기다. 한화테크윈은 지난 19일 1000억원 규모의 회사채 발행을 위한 수요예측에 나섰으나, 기관투자자 단 두 곳만이 총 250억원어치의 매수 주문을 냈다.

한 증권사 크레딧 애널리스트는 “방산사업이 좋다는 것은 알지만 회사 전체의 현금흐름이 기대에 못 미치면서 투자자들이 신뢰하지 못한 분위기”라며 “한화그룹이 인수한 효과를 기대하면서도 동시에 의문도 있는 상황”이라고 밝혔다.

‘옛 식구’인 삼성 금융계열사들도 크게 다르지 않다. 소속이 바뀌면서 이사회를 개최해야 하는 투자 절차가 간소화해졌다. 하지만 삼성 금융사들은 한화테크윈 투자에 적극적이지 않다.

삼성 금융계열사 관계자는 “한화테크윈 측에서 투자를 제안했으나 내년부터 실적개선이 확실할 것이란 설명에 설득력이 부족해보였다”고 설명했다.

-

[인베스트조선 유료서비스 2015년 11월 26일 08:00 게재]

CCTV·칩마운터 사업, 영업환경 악화로 적자 지속

현금흐름 악화에 투자자 기대↓…회사채 수요예측 ‘참패’

현금흐름 악화에 투자자 기대↓…회사채 수요예측 ‘참패’