-

-

-

SK하이닉스는 낸드플래시 시장에선 후발주자다. 업계 1위 삼성전자보다 더욱 치열한 경쟁에 내몰렸다. 회사가 기술개발에 한창인 3D 낸드플래시 분야에서 얼마나 경쟁력을 확보하느냐가 중요해졌다.

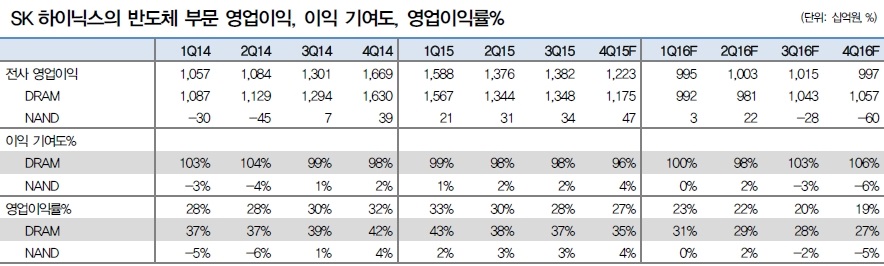

지난 3년간 SK하이닉스의 성장을 이끌어온 건 D램이다. 안정적인 과점체제 속에 35~40%에 달하는 영업이익률을 앞세워 매년 수조원의 이익을 거뒀다. 그만큼 사업 포트폴리오 자체도 D램에 쏠려있다. 회사 영업이익의 95% 이상을 D램이 차지하고 있다.

낸드플래시는 지난해 3분기 들어서야 이익에 기여하기 시작했다. 낸드플래시가 영업이익의 15% 이상을 차지하는 삼성전자와는 다른 모습이다. 글로벌 시장에서의 위상도 다르다. SK하이닉스의 점유율은 약 11%로 도시바·샌디스크·마이크론에 이은 5위다. 1위 삼성전자와 1년 이상의 기술격차가 벌어진 가운데 이들과 경합해왔다. 최근엔 칭화유니그룹(紫光集團)을 비롯한 중국업체들의 신규진입과 인텔, TSMC 등 비메모리 반도체의 강자들의 대규모 투자로 더 치열한 경쟁이 예상되는 상황이다.

외국계 증권사 애널리스트는 “낸드플래시 투자를 시작한지 얼마 안 돼 새로운 경쟁사들이 나타나면서 경쟁이 더욱 심해질 것으로 본다”며 “삼성전자보다 경쟁력이 떨어지는 SK하이닉스는 직접적인 타격을 받을 수도 있다”고 설명했다.

-

-

-

회사는 생존을 위한 경쟁력 강화에 한창이다. '3D 낸드플래시 위상 강화'를 최우선과제로 삼고 연구·개발(R&D)에 박차를 가하고 있다. 현재 SK하이닉스는 36단 3D 낸드플래시 제품개발과 양산준비 마친 상태다. 48단 제품은 올해내 개발을 완료하고 내년초 양산에 들어갈 계획이다.

SK하이닉스 관계자는 “지금 상황은 우리에게 ‘위기이자 기회’이기에 3D 낸드플래시 기술경쟁을 통해 경쟁력을 갖춰나갈 것”이라며 “계획대로 개발을 완료하고 3D 낸드플래시 시장에 진입하면 한 단계 높은 위상을 확보할 것으로 본다”고 밝혔다.

업계에서도 3D 기술의 중요성이 크다고 보고 있다. 회사가 계획대로 48단 제품을 양산하면 기존보다 경쟁력이 한층 강화될 것이란 예상이 많다. 수익성은 당분간 떨어지는 것이 불가피해보인다. 3D 낸드플래시 투자로 인한 고정비 발생이 만만치 않기 때문이다. 통상적으로 낸드플래시는 투자 후 1년 이상은 적자를 감수해야 한다.

갈수록 대규모 투자를 지속적으로 이어갈만한 재무적 여력이 중요해지고 있다. 시장에선 일단 SK하이닉스가 '2차 치킨게임'을 앞두고 버틸만한 체력은 충분하다고 보고 있다. 지난달 회사채 발행을 위한 수요예측에서 비교적 선방할 수 있었던 이유이기도 했다. 2500억원 모집에 200억원이 미매각돼 회사는 총 1800억원의 회사채를 발행했다. 시장에선 주요 AA급 기업들이 대규모 미매각을 겪은 상황임을 고려하면 나쁜 결과는 아니었다는 평가가 많다.

한 증권사 크레딧 애널리스트는 “중국의 추격이 거셀 것이나 매분기 조단위 투자를 해야하는 사업에서 쉽게 따라잡지는 못할 것”이라며 “이번에 발행한 회사채 중 만기가 가장 긴 것이 7년물인데 투자자들은 적어도 그 기간까지는 버틸 수 있다고 판단했다고 볼 수 있다”고 밝혔다.

다만 장기적인 관점에선 불안감을 보이는 시각이 적지 않다. 낸드플래시는 최근에 열린 시장인데다 밸류체인(Value Chain)별 구조재편도 진행 중이라 D램에 비해 M&A 기회가 많은 편이다. 자체 기술개발이 아니더라도 경쟁력을 강화할 수 있는 분야다. 실제로 칭화유니그룹을 비롯한 중국업체들은 막강한 자금력을 앞세워 낸드플래시 관련 업체들을 차례로 인수하고 있다.

R&D와 설비투자만큼이나 M&A 전략도 중요해졌다. 시장에선 SK하이닉스가 얼마나 과감하게 M&A에 나설 수 있을지 지켜보는 분위기다. 회사는 최근 3년간 중소형 M&A만 간간이 해왔다. SK그룹의 캐시카우(Cash cow)로 자리매김한 상태에서 대형 딜(Deal)에 뛰어들긴 쉽지 않다는 평가가 적지 않았다. 대형 M&A는 많은 자금을 투입하는 만큼 실패시 타격도 크다. 최태원 회장이 돌아온 SK그룹에서 얼마나 의지를 보이느냐가 변수가 될 전망이다.

업계 관계자는 “SK그룹의 핵심계열사라는 위치상 대규모 M&A는 쉽지 않아 보인다”며 “M&A가 없다면 선제적 투자를 하면서 기술력을 확보하는 수밖에 없을 것”이라고 밝혔다.

-

[인베스트조선 유료서비스 2015년 12월 02일 08:00 게재]

낸드 투자 이후 칭화유니·인텔 등 新경쟁자들 출현

계획대로 48단 3D낸드 양산하면 경쟁력↑

자금력 막강한 中, 장기적 관점에선 부담…M&A도 중요해져

계획대로 48단 3D낸드 양산하면 경쟁력↑

자금력 막강한 中, 장기적 관점에선 부담…M&A도 중요해져