-

은행과 보험사들은 2016년에도 수익성 부진과 자본확충으로 고심하게 될 전망이다.

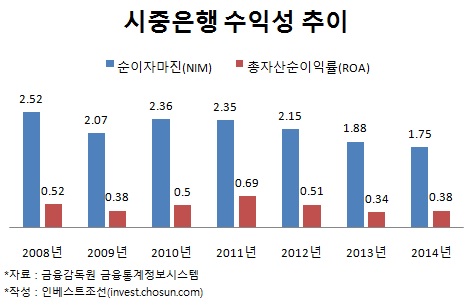

은행들의 경우 미국 기준금리 인상에 따른 순이자마진(NIM) 개선과 수익성 확대를 조금은 기대하고 있다. 그러나 저성장ㆍ저금리 기조가 워낙 고착화돼 있어 당장 큰 효과는 없을 것이란 지적도 나온다. 2008년 이전 2.5%내외였던 NIM은 현재 1%대까지 떨어진 상황이다.

오히려 내년에는 시중은행들의 대손충당금 추가적립 부담이 우려되고 있다. 금융당국이 한계업종에 대한 부실기업 구조조정에 속도를 내면서 은행들의 부실채권은 더욱 늘어날 수 있다는 것. 금융당국은 부실에 대비해 은행들에 대손충당금을 추가로 쌓을 것을 지속적으로 요구할 가능성이 높다. 결국 늘어나는 이익은 적은데 쌓아야 할 충당금만 늘면서 수익성은 더 악화될 수 있다는 의미다.

-

-

-

김정현 한국기업평가 연구원은 "대기업 상시평가 등을 통해 부실기업으로 선정될 기업에 주목하고 있다"며 "해당 기업의 여신을 취급한 은행들은 대손충당금 부담이 가중될 것"이라고 말했다.

한 금융지주의 CFO는 "내년에는 은행들의 영업이익이 올해보다 나빠질 가능성이 크다"며 "대손충당금 이슈 등으로 인해 리스크 관리가 어느 때보다 중요하다"고 설명했다.

내년부터 도입하는 경기대응완충자본비율 및 시스템적 중요은행(D-SIB·Domestic systemically important Banks) 등 바젤Ⅲ 추가규제도 부담이다. 경기대응완충자본비율은 경기변동에 대비해 요구받는 자본 비율로 금융당국은 0~2.5%사이에서 정할 수 있다.

대형은행 부실 충격을 방어하기 위해 도입되는 D-SIB에는, 국내 주요 은행 5곳이 선정될 가능성이 높다. 해당 은행들에는 보통주 자본비율의 최저기준이 4.5%에서 2019년까지 5.5%수준으로 상향된다.

이런 상황에서 은행권은 인터넷전문은행의 등장, 계좌이동제 등 급변하는 핀테크 환경에 빠르게 대응해야 하는 과제도 안았다. 각 은행들은 성과주의를 바탕으로 비은행 계열사와의 협력 및 시너지 극대화를 통해 돌파구를 찾는 분위기다.

보험사들 역시 내년 한해 동안 자본건전성 규제에 바쁘게 대비해야 할 것으로 보인다. 4년 앞으로 다가온 IFRS4 2단계 시행과 자본확충 부담에 대한 연착륙 방안을 짜내야 한다.

-

-

-

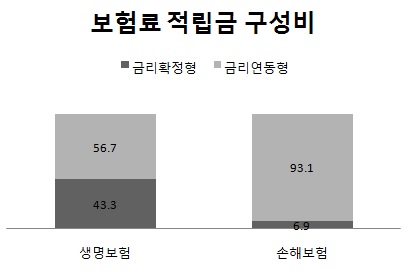

당장 내년부터 시작하는 보험부채적정성평가(LAT)의 시가평가는 단연 내년도 보험업계의 최대 화두다. 이로 인해 보험부채를 장부가 대신 시가로 평가하면서 과거 고금리 확정형 상품을 대거 팔았던 생보사들의 타격이 커질 전망이다. 책임준비금이 늘고 보험사의 가용자본이 증가하면서 지급여력(RBC:가용자본/요구자본)비율 하락도 예상된다.

아울러 장기채만으로 연명했던 자산운용 수단의 다양화, 대체 및 고위험 상품군 투자 등을 통한 수익구조 개선방안도 여전히 풀어야 할 숙제 중 하나로 꼽힌다.

금융당국이 내년부터 수익성 악화에 보험사들의 숨통을 트여주기 위해 보험상품 규제 완화 및 후순위채 발행 완화·신종자본증권 상시 발행을 허용하기로 한 부분도 큰 변화 중 하나다.

-

[인베스트조선 유료서비스 2015년 12월 16일 17:35 게재]

은행, 대손충당금 추가 적립

보험, 자본건전성 규제 대비

보험, 자본건전성 규제 대비