-

두산인프라코어가 SC PE에 공작기계BG(Business Group)를 매각하기로 함에 따라, 차입금에 짓눌린 재무구조에 숨쉴 틈이 마련됐다. 매각 예정금액 1조3600억원은 신용등급 하락에 따른 금융권의 차입금 상환 요구에 대응할 수 있는 실탄이다. 또 내년과 내후년에 만기도래할 사채 상환 자금에 상응하는 규모이기도 하다. 금융시장에 '두산그룹=선제적 구조조정'을 다시 한번 각인시켰다는 점에서도 의미가 있다는 평가다.

하지만 이번 매각이 두산인프라코어가 처한 상황을 완전히 해결해 주는 카드는 아니다. 건설기계 산업의 업황 회복, 밥캣(Bobcat) 기업공개(IPO) 등까지 1~2년 정도의 시간을 벌었다는 정도다.

-

-

-

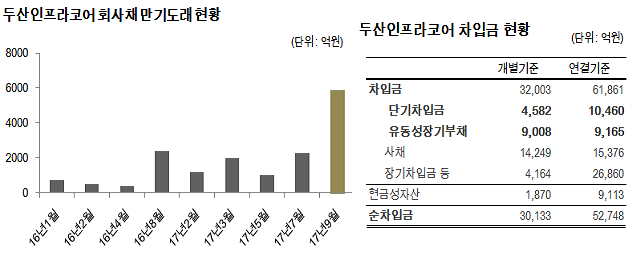

두산인프라코어와 SC PE는 다음달 본계약 체결하고, 내년 1분기 내에 완료할 예정이다. 현재 발표된 대로 매각이 끝나면 두산인프라코어 본사(개별기준)의 순차입금은 2조원 이하로 떨어진다. 매각 대금을 전부 차입금 상환에 사용한다면 금융비용 부담 규모는 1000억원 내외(평균 차입금리 5% 가정)로 줄 수도 있다. 연간 1700억원의 이자를 지급해왔다는 점을 감안하면 공작기계BG 매각 완료 효과가 상당해 보인다.

하지만 회사가 창출할 상각전이익(EBITDA)도 함께 줄어든다는 점을 감안하면 실질 금융비용 부담 경감 효과가 크다고 볼 수 없다. EBITDA 대비 총차입금 비율이 개선되지도 않을 것으로 보인다.

지난해 두산인프라코어 공작기계BG의 EBITDA는 1770억원. 전체 EBITDA는 2472억원이었다. 단순 계산하면 건설기계BG와 엔진BG가 창출한 EBITDA는 700억원에 그쳤다. 한 IB업계 관계자는 "공작기계 매각이 완료돼 순차입금이 감소해도 두산인프라코어에 대한 보수적인 시각까지 완화시키기는 어려울 것 같다"고 말했다.

나머지 현금흐름은 두산인프라코어의 그간의 구조조정 성과와 중국을 비롯한 세계 건설 경기 흐름에 달려있다.

회사는 2013년 중국 소주 공장 생산 중단, 2014년 벨기에 공장 폐쇄, 2015년 희망퇴직 실시 등을 통해 두산인프라코어는 고정비 절감을 통한 수익성 보완을 추진해 왔다. 경상개발비, 광고비도 줄였다. 올해 구조조정을 일단락하고 내년에는 영업이익 흑자 전환이 가능하다고 전망하고 있다.

-

-

-

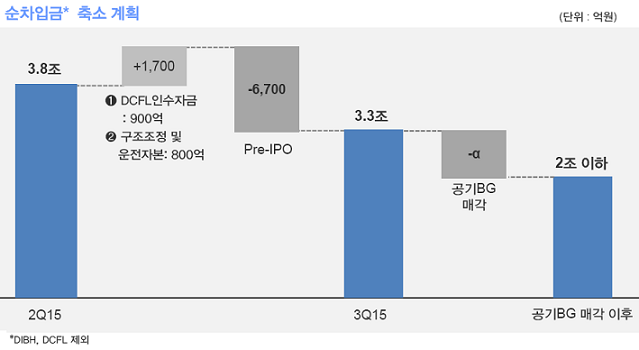

최근 3년간의 구조조정이 효과를 극대화하려면 건설경기 회복이 뒷받침 돼야 한다. 건설경기 불황이 해소되면 5조원을 들여 인수한 밥캣에 대한 IPO도 제 값을 받고 할 수 있다. 지난 8월 두산인프라코어는 두산인프라코어밥캣홀딩스의 사전 기업공개(Pre-IPO)를 진행하며 투자자들에게 5년 내에 IPO를 추진할 수 있다고 밝힌 바 있다.

업계 관계자는 "내년과 내후년의 건설경기 회복 여부가 중요하다"며 "그렇지 않을 경우 추가적인 자산 매각이나 구조조정 가능성도 생각해야 할 것"이라고 말했다. 그는 "엔진사업부를 분할해, 소형 엔진은 밥캣으로 대형은 두산엔진으로 매각하는 방안도 생각해볼 수 있다"고 덧붙였다.

-

[인베스트조선 유료서비스 2015년 12월 24일 14:42 게재]

매각 완료 후 순차입금, 개별 기준 2조원 내외로 하락 전망

공작기계 매각으로 현금흐름 감소…금융비용 부담 여전

공작기계 매각으로 현금흐름 감소…금융비용 부담 여전