-

2016년 주류산업은 경쟁 강도가 한층 심화될 전망이다. 맥주 시장에선 수입맥주 점유율이 지속적으로 증가하고 있고 소주 시장에선 지방 소주업체의 수도권 공략이 가속화할 전망이다. 맥주 사업 부진으로 신용등급이 떨어진 하이트진로는 소주 시장에서의 수성이라는 고민도 떠안게 됐다.

오비맥주와 하이트진로의 양강 체제였던 맥주 시장은 2014년 롯데칠성음료의 시장 진입으로 경쟁이 심화되고 있다. 롯데칠성음료이 2017년까지 현재 생산능력의 2배인 20만kl의 공장을 신설하게 되면 국내 기업간 경쟁 심화는 심화될 전망이다.

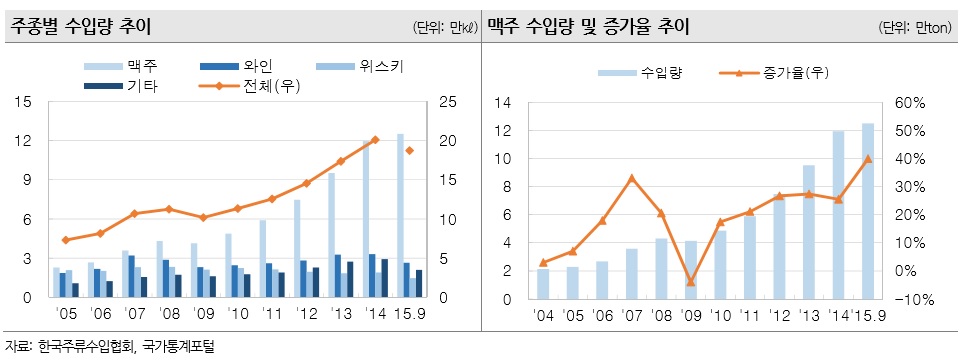

가파른 맥주 수입 증가는 더 큰 위험요인이다. 2009년 4만1000kl였던 맥주 수입량은 2014년 11만8000kl로 증가했다. 2015년 7월 기준으로만 9만3000kl가 수입됐다. 현재 시장점유율은 6%가량으로 성장 속도는 절대적으로 무시할 수 없는 수준이다.

-

-

-

주류업계 관계자는 “과거 국내 업체들간의 점유율 경쟁은 점점 의미가 없어지고 있다”며 “소비자들의 눈높이가 업체들의 예상보다 빠르게 올라가고 있어 국내 업체들의 맥주 시장내 존재감 확대는 어렵게 됐다”고 전했다.

소주 시장은 하이트진로가 48% 수준, 그리고 나머지 8개 기업이 지역기반을 바탕으로 1~17%의 점유율을 기록하고 있다. 롯데칠성음료는 2015년 4분기 충북 청주에 신규 공장을 완공, 생산능력을 50% 끌어올렸다. 롯데칠성음료는 10% 후반의 시장점유율을 20% 중반 수준으로 올린다는 것을 목표로 삼았다. 부산과 경남 1위업체인 무학은 2015년 6월부터 서울 등 수도권 시장 공략을 본격화했다.

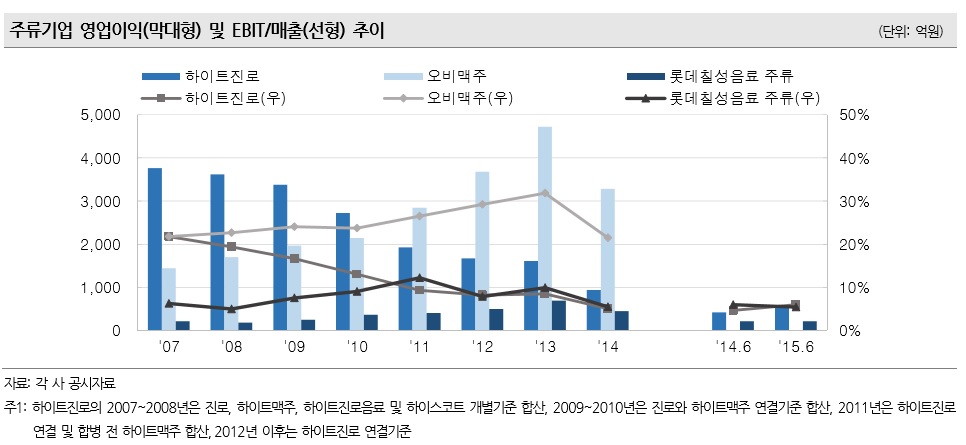

하이트진로가 느낄 압박감은 더 커지고 있다. 맥주사업 부진은 하이트진로의 신용등급 강등을 불러왔다. 상대적으로 안정적이라고 여겼던 소주시장에서도 경쟁강도가 한층 강해지면서 영업수익성이 하락할 가능성이 점쳐진다. 신용평가업계는 하이트진로의 신용등급 방향성에 대해 지속적인 모니터링을 하겠다는 계획이다.

-

-

-

NICE신용평가는 “하이트진로가 브랜드 및 제품 리뉴얼로 점유율과 수익성 회복을 위해 노력하고 있지만 아직은 효과가 제한적”이라며 “맥주시장의 불리한 사업환경을 고려하면 실적 개선에 제약을 받을 것”이라고 내다봤다.

이어 “하이트진로홀딩스에 대한 매우 높은 배당성향이 유지되면서 내부자금 유보가 제약되고 있다”며 사업을 통한 차입금 축소 여력이 다소 제한적”이라고 평가했다.

한국기업평가는 하이트진로가 2016~2017년 연결 기준 상각전영업이익(EBITDA) 마진이 10~15%를 기록, 양호한 수준에서 영업현금창출력을 보이며 완만하게 재무구조가 개선될 것으로 내다봤다. 하지만 차입금 규모가 커 금융비용 부담이 지속되고 있는 것 역시 중요한 평가요인으로 작용하고 있다고 밝혔다.

한기평은 “하이트진로홀딩스의 2015년 9월말 연결기준 순차입금이 1조8000억원에 이르고, 맥주사업 부진에 따른 실적 저하로 영업현금창출력 대비 재무부담이 과중한 수준이 지속되고 있다”며 “향후 점유율 제고 등 맥주사업의 실적 개선, 재무부담 완화 여부에 대해 지속적인 관찰이 요구된다”고 전했다.

-

[인베스트조선 유료서비스 2015년 12월 28일 11:18 게재]

맥주 수입량 지속 증가…중장기적 위협 커질 전망

상대적으로 안정적인 소주, 지방업체로 경쟁 심화

상대적으로 안정적인 소주, 지방업체로 경쟁 심화