-

-

-

'한국형' 개인종합자산관리계좌(ISA)가 국내에 제대로 뿌리를 내리지 못할 거라는 우려가 커지고 있다. 앞서 도입한 영국과 일본의 제도를 참고했지만, 혜택은 줄이고 진입장벽은 높여 투자상품으로서의 매력이 반감된 탓이다.

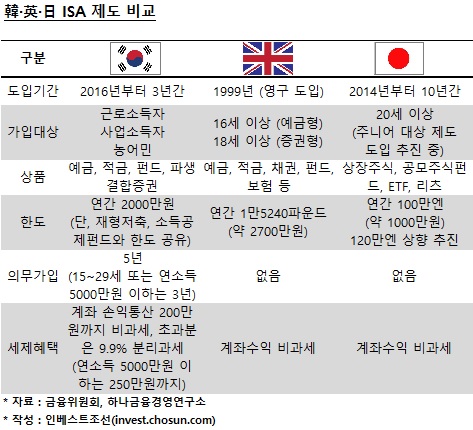

영국·일본의 ISA와 한국형 ISA의 대표적인 차이는 세제혜택 규모와 의무가입기간이다. 영국과 일본은 ISA 계좌 수익 전체에 대해 세금을 부과하지 않지만 한국은 순수익 200만원까지만 비과세 혜택이 부여된다. 이에 논란이 커지자 연소득 5000만원 이하 가입자에 한해 비과세 한도를 250만원으로 늘린 게 전부다.

영국·일본의 ISA는 의무가입기간을 부여하지 않았지만, 한국형 ISA는 기본적으로 5년간 돈을 찾을 수 없다. 또 연소득 5000만원 이하 혹은 15~29세 가입자도 3년간은 자금 인출이 불가능하다.

가입 자격을 근로소득자·사업소득자·농어민으로만 제한한 것도 영국·일본과 차이를 보이는 부분이다. 국내의 ISA에는 학생이나 전업주부, 은퇴자의 가입이 불가능하다. 반면 영국은 16세 이상, 일본은 20세 이상이면 누구나 ISA에 가입할 수 있도록 했다.

ISA는 영국과 일본에서 투자 장려·금융시장 활성화 효과를 인정받은 상품이다. 2014년 ISA를 도입한 일본의 경우 제도 시행 초기 6개월만에 727만 계좌가 개설되며 경제활동인구의 12%가 ISA에 가입했다. 이 기간 ISA에 유치된 총 자금 규모만 약 16조원에 달했다. 영국 역시 지난 2013년에만 1460만여개의 ISA 계좌에 총 100조원의 자금이 신규 가입했다.

반면 한국형 ISA가 이렇게 국민적인 재테크 상품으로 자리잡을 것이라는 전망은 찾아보기 어렵다.

상품 출시를 준비 중인 은행과 증권사 역시 현 시점에서 매력은 크지 않다는 평가를 내리고 있다. 한 증권사 관계자는 "정부가 ISA의 가입 자격과 세제혜택을 크게 제한하며 금융시장 활성화보단 세수 감소에 더 신경쓴 것 같다는 인상이 많다"며 "일부 투자자가 예·적금 이자소득세 혹은 주가연계증권(ELS)의 배당소득세를 면제받기 위해 활용하는 데 그칠 것 같다"고 말했다.

판매주체인 은행과 증권사의 부담도 영국과 일본에 비해 커질 전망이다. 비대면 채널 가입이 어려운 까닭이다.

ISA의 경우 투자 금액이 제한되기 때문에 소규모 투자가 많다. 금융회사 입장에선 투자자 비용 민감도가 높은 상품이다. 특히 계좌를 유치할 때 비용을 줄여야 수수료도 낮출 수 있다. 이 때문에 영국과 일본은 전화나 인터넷을 통한 ISA 가입을 허용하고 있다.

하지만 금융위원회는 ISA에 가입할 때 기존 신탁 및 투자일임 계약과 관련한 규정을 동일하게 적용할 방침이다. 즉 대면 채널로 본인을 확인하고 서면을 통해 가입 서류를 제출하는 방식이다.

이런 약점들에도 불구, 은행과 증권사는 ISA 관련 마케팅을 준비하고 있다. 해외에서 확인된 ISA의 '잠재력' , 그리고 고객들을 자사 상품군에 묶어두는 효과 때문으로 풀이된다.

한 은행 관계자는 "영국에서 ISA는 주로 장기 상품으로 운용되며 투자자를 고객으로 묶어두는 락인(Lock-in)효과가 있는 것으로 확인됐다"며 "장기 고객 기반 확대를 위한 시장 선점 경쟁이 진행될 것"이라고 말했다.

-

[인베스트조선 유료서비스 2016년 01월 08일 08:00 게재]

[종합자산계좌 ISA 도입①]

英·日 참고했지만…혜택 적고 진입장벽 높아

가입자격 제한에 비대면 가입도 어려워

"정부, 세수 감소에 더 신경쓴 듯"

英·日 참고했지만…혜택 적고 진입장벽 높아

가입자격 제한에 비대면 가입도 어려워

"정부, 세수 감소에 더 신경쓴 듯"