-

# 세전 연 4500만원의 소득을 올리고 있는 직장인 A씨는 2013년 근로자재산형성저축(재형저축), 2014년 소득공제장기펀드(소장펀드)에 가입했다. 최대 한도까지 자금을 불입하며 비과세 혜택을 봤다. A씨는 올해 시행되는 개인종합자산관리계좌(ISA)에도 관심을 가졌지만, 이내 큰 도움이 안되겠다고 판단했다. 비과세 혜택 자체가 적은데다, 기존 비과세 상품과 통합 한도를 적용받아 ISA에 납입할 수 있는 자금이 연 200만원에 그치는 까닭이다.

-

-

-

ISA가 '사실상 실패한 정책'이라는 평가를 받는 재형저축·소장펀드의 전철을 밟을 것이라는 우려가 나온다. ISA의 실질적인 혜택이 적은데다, 재형저축·소장펀드와 통합 한도를 적용하며 혜택을 받을 수 있는 범위가 더욱 제한되는 구조로 설계됐기 때문이다.

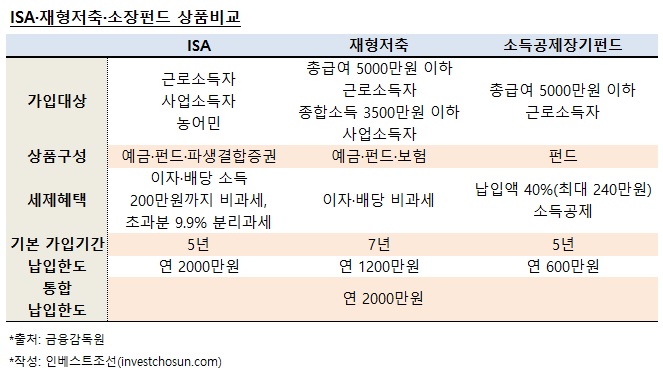

ISA는 재형저축·소장펀드 등과 도입 취지가 비슷하다. 기본적인 목적은 가계의 저축과 투자 촉진이다. 장기적인 관점에서 저축 및 투자 계획을 세우도록 유도하는 의미가 있다.

지난 2013년 부활한 재형저축은 도입 취지와 달리 서민·중산층 대표 금융상품으로 자리잡는 데 실패했다. 도입 초기 가입좌수가 183만좌를 넘기며 반짝 인기몰이를 했지만, 꾸준히 가입자가 감소해 2015년 상반기 156만좌까지 줄었다. 제도 일몰을 앞두고 160만좌(지난해 10월말 기준)까지 다시 가입이 늘긴 했지만, 흥행했다고 보기엔 턱없는 수치라는 평가가 많았다.

소장펀드 역시 최대 240만원 소득공제라는 매력을 앞세웠지만, 지난해 3월 출시 이후 연말까지 1500억여원을 모집하는 데 그쳤다.

두 상품이 시장에서 자리잡지 못한 대표적인 원인으로 가입제한과 의무보유기한이 꼽힌다.

연간 총 급여 5000만원 이하의 근로자만 가입할 수 있어 대상이 제한적이었다. '전년 소득자'로 가입을 제한해 2015년 신규 입사자들은 가입할 수 없었던 맹점도 있었다. 게다가 소장펀드는 5년, 재형저축은 7년간 자금을 인출할 수 없다는 점이 가입자에게 큰 부담이 됐다. 재형저축 가입 좌수가 2014년에만 30만좌 이상 줄어든 배경이다.

ISA는 이런 실패의 원인을 고스란히 물려받았다. 다소 완화하긴 했지만 가입제한이 여전히 존재한다. 학생이나 전업주부, 은퇴자는 가입할 수 없다. 연소득 5000만원 이하나 15~29세 가입자는 3년, 그 외 가입자는 5년간 인출이 제한된다. 영국과 일본의 ISA가 서민·중산층의 접근성을 높이기 위해 의무가입기간을 철폐한 것과는 정반대 구조다.

납입한도를 재형저축·소장펀드와 연계한 점도 금융시장에서는 이해하기 어렵다는 평가가 많다. 재형저축·소장펀드 가입자들이 지나친 비과세 혜택을 받는 걸 제한하겠다는 의도는 알겠지만, 기존 두 상품이 연 5000만원 이하 소득자에게만 허용됐다는 점을 감안하면 '과잉 규제'라는 지적이 나온다.

신탁 보수 문제도 불씨로 남아있다. ISA는 기본적으로 신탁 계약을 통해 자금을 맡기는 구조라 가입상품 수수료 외에 신탁 보수가 추가된다. 재형저축·소장펀드때는 없었던 문제다. 금융위원회는 신탁보수와 관련해 "시장의 자율에 맡길 것"이라는 입장이다.

한 은행 프라이빗뱅커(PB)는 "ISA를 통해 ELS·ETF 등을 추천했다가 손실이 나면 고객 항의를 감당할 수 없기 때문에 예·적금 위주로 추천할 수 밖에 없다"며 "현실적으로 적금에 익숙한 고객들을 생각하면 ISA보단 재형저축이 더 나은 상품일 수 있다"고 말했다.

-

[인베스트조선 유료서비스 2016년 01월 10일 09:00 게재]

[종합자산계좌 ISA 도입③]

가입 제한-의무가입, 재형저축·소장펀드 실패 배경

ISA, 가입 제한-의무가입 모두 물려받아

통합한도에 신탁 보수 문제도 '불씨'

가입 제한-의무가입, 재형저축·소장펀드 실패 배경

ISA, 가입 제한-의무가입 모두 물려받아

통합한도에 신탁 보수 문제도 '불씨'