-

민자 발전사들의 수익성 악화는 올해도 이어질 전망이다. 수급 불균형이 더 커질거란 예상 속에 시장의 불안감은 지속되고 있다. 재무건전성 강화 필요성이 커진 보험사 등 주요 기관투자가들은 발전업에 대한 관심을 접는 분위기다.

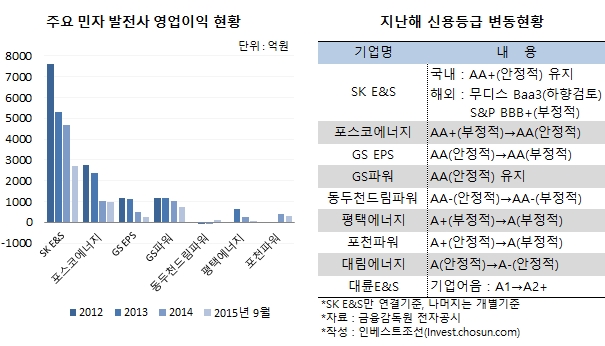

지난해 민자 발전사들 중 상당수가 수익성 하락을 겪었다. 공급과잉 상태가 지속되는 탓이다. 최근 3년간 전력수요는 거의 늘지 않은 반면 신규 발전소 건설로 예비전력은 2배가량 늘었다. 급격한 경영환경 변화에 발전소들의 계통한계가격(SMP)은 일제히 하락했다. 현 변동비 반영 발전경쟁전력시장(CBP·Cost Based Pool) 하에선 SMP가 수익성을 결정하는 핵심요인이다.

현재 건설 중인 신규 발전소들 중 대부분이 완공되는 2018년이면 수급 불균형은 더욱 심해질 전망이다. 국내 신용평가사들은 포스코에너지(AA)·동두천드림파워(AA-)·평택에너지(A)·대림에너지(A-) 등 주요 기업들의 신용등급을 일제히 내렸다. GS EPS(AA)와 포천파워(A+)는 ‘부정적’ 등급전망을 받았다. 유일하게 국제 신용등급을 보유한 SK E&S는 무디스와 스탠더드앤드푸어스(S&P)로부터 신용등급 강등 경고를 받고 있다.

-

-

-

대륜E&S의 경우 모기업인 한진중공업이 올초 채권단 자율협약을 신청하면서 재무적 부담이 더 커질 것으로 보인다. 대륜E&S는 현재 한진중공업 수빅조선소(HHIC-Phil Inc)의 차입금에 대해 지급보증을 제공하고 있다. 시장에선 우발채무 현실화 가능성이 언급된다. 동시에 대륜발전·별내에너지 지분 등 계열사 유형자산 매입을 통한 간접적인 자금지원에 나설지도 지켜보는 분위기다.

발전업에 대한 투자자들은 관심은 더욱 멀어지고 있다. 가장 큰 장점이던 안정적인 수익성이 흔들리면서, 투자처로써 검토할 이유가 사라졌다는 시각이 많다. 몇몇 기관투자가들은 그동안 보유했던 민자발전사 회사채를 정리한 상태다.

최근 큰 폭으로 수익성이 떨어진 업체들에 대한 우려가 더 커졌다. 올해부터 각사별 사업가치에 대한 평가가 본격화하면서 ‘옥석 가리기’가 이뤄질 것이란 시각이 적지 않다. 특히 노후화된 설비를 보유했거나, 실적악화를 만회할 길이 없는 업체들이 타격을 받을거란 전망이 나온다.

한 기관투자가 관계자는 “감가상각이 끝난 곳은 버틸 여력이 있겠지만 호황기에 입지가 안 좋은 곳에 대규모 투자를 단행한 곳들은 어려워질 것”이라며 “평택에너지처럼 단기간에 신용등급이 몇 단계씩 떨어진 기업에 투자했다면 불안감이 더 클 것”이라고 설명했다.

그동안 주요 투자자 중 한 곳이던 보험사들마저 경계하는 분위기다. IFRS4 2단계 시행이 3년 앞으로 다가오면서 지급여력비율(RBC) 등 자본적정성 관리가 과제로 떠올랐다. 보유 회사채들을 시가평가를 받는 매도가능증권으로 분류했다면, 신용등급 하락과 금리 상승은 적지 않은 부담을 줄 것이란 평가다.

한 보험사 관계자는 “시장환경이 급격히 악화되면서 조심스럽게 상황을 지켜보고 있다”며 “당분간은 민자발전에는 투자하지 않을 계획”이라고 밝혔다.

-

[인베스트조선 유료서비스 2016년 01월 18일 09:00 게재]

올해 공급과잉 더 심화…‘옥석 가리기’ 본격화 될 듯

보험사 등 기관투자자, 투자 의사 접는 분위기

보험사 등 기관투자자, 투자 의사 접는 분위기