-

은행 지주사들이 2015년 실적 발표를 마친 가운데 KB금융그룹의 순이자마진(NIM) 개선이 가장 더딜 전망이다. 기준금리 인하에 따라 지난해말부터 일부 고금리 대출을 저금리로 전환하면서 NIM 회복이 어렵게 됐다.

타 금융그룹은 당장 올 1분기부터 NIM 회복을 자신하고 있지만, KB금융은 하반기까지는 지켜봐야 한다는 입장이다.

-

-

-

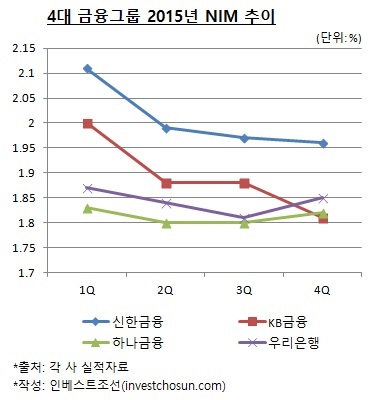

KB금융그룹은 지난해 4분기 NIM(은행·카드 합산)이 1.96%를 기록해 전분기 대비 7bp 떨어졌다고 밝혔다. 같은 기간 NIM이 소폭 오르거나 내린 금융사들에 비하면 낙폭이 컸다.

NIM 하락의 주요한 원인은 대출 전환이었다. 은행의 고정금리 대출 목표를 달성하기 위해 고금리 변동금리 대출을 저금리인 혼합금리 대출로 전환하면서 부담이 커졌다. 4분기 취급한 원화대출도 저마진성의 주택담보대출, 소호대출 중심이었다. 수신도 상당부분 고금리의 정기적금 위주로 이뤄졌다.

이동철 KB금융지주 최고재무책임자(CFO)는 "NIM 하락은 지난해 두 번에 걸친 기준금리 인하 영향이 4분기 정점을 찍은 것"이라며 "지난 12월부터는 마진 관리 강화로 신규 대출에 대해 스프레드를 0.10% 개선하는 등 올해 상반기 NIM 하락폭을 줄일 것이고, 하반기엔 개선 추세가 될 것으로 본다"고 말했다.

신한금융그룹도 지난해 4분기 NIM이 전분기 대비 떨어지긴 했지만 1bp 하락에 그쳤다.

당초 신한금융은 3분기~4분기 사이 NIM에 변동이 없을 것으로 예상했지만, 유동성 비율 관리를 위해 여유자금을 일부 확보하면서 소폭 하락했다. 올해엔 NIM 개선 여력이 있다는 설명이다.

전영규 신한금융지주 최고재무책임자(CFO)는 "올해 기준금리 인하없다는 전제 아래서 순이자마진 하락은 없다"며 "비용 관리 노력과 타사와의 경쟁 대응을 어떻게 하느냐에 따라 2016년도 NIM은 다소 개선될 것으로 전망한다"고 말했다.

KB금융·신한금융과 달리 하나금융그룹과 우리은행의 NIM은 이미 지난 4분기부터 개선세다. 올해 마진 개선에 대해선 긍정적으로 보고 있다.

하나금융그룹의 지난해 4분기 NIM은 1.82%를 기록해 전분기 대비 2bp 올랐다. 곽철승 하나금융그룹 상무는 "올해 NIM은 완만한 속도로 상승할 것"이라고 말했다.

우리은행의 경우 1.85%로 전분기 대비 4bp 개선됐다. 우리은행 관계자는 "지난해 우량 고객, 우량 자산을 늘리려는 체질 개선해 왔다"며 "수익성 중심의 대출성장과 저비용성 예금의 꾸준한 증가를 통해 경상 수익력 회복에 대한 기대감이 있다"고 말했다.

-

[인베스트조선 유료서비스 2016년 02월 10일 09:00 게재]

KB, 전분기대비 NIM 0.07%p↓…"올 상반기엔 하락폭 줄이겠다"

신한금융·하나금융·우리 '낙관적'

신한금융·하나금융·우리 '낙관적'