-

-

-

키움증권이 어디까지 성장할 수 있을지 증권업계의 관심이 쏠리고 있다. 한 눈 팔지 않고 온라인 위탁매매에 집중하는 전략으로 '알짜' 증권사가 됐지만, 향후 새 먹거리 대비는 부족하다는 평가가 나온다. 최근 공매도 사태로 인해 일부 고객이 등을 돌리며 흔들리고 있는 게 그 예라는 평가다.

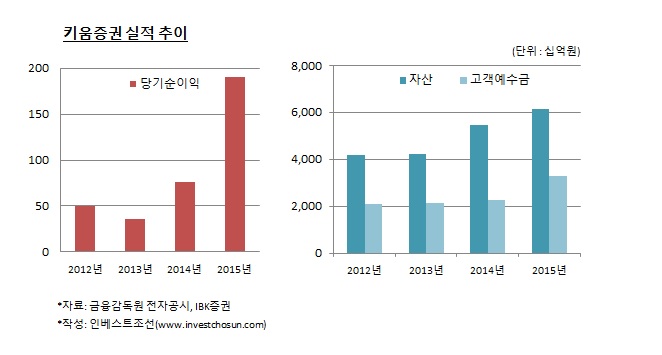

키움증권은 지난해 영업이익 2541억원, 순이익 1934억원으로 역대 최대 수준의 실적을 냈다. 당기순이익은 최근 4년간 4배가까이 올랐다.

역대 최대 실적을 낼 수 있었던 이유는 지난해 상반기 주식시장이 호황을 겪으면서 위탁매매 부문 점유율도 함께 상승했기 때문이다. 키움증권의 증시 거래대금 점유율은 2014년말 15%에서 지난해 말 17.4%까지 상승했다.

증권사 브로커리지 수익의 선행지표 역할을 하는 ‘일평균신규계좌수’ 역시 1년새 300건 이상 늘어 약 1100개의 계좌를 확보하고 있다. 자연히 고객 예수금이 늘었다. 지난 3년간 2조원 수준에 머물렀던 고객예수금은 지난해 처음으로 3조원을 넘어섰다.

지난해 하반기 증권사를 강타한 주식연계증권(ELS) 폭풍에서도 키움증권은 한발 비켜나 있었다. 키움증권의 지난해 말 기준 ELS 발행잔액은 약 2000억원으로 이 중 자체 헤지는 1400억원 수준이다. 조 단위의 ELS 발행잔액을 보유한 타사와 비교하면 미미한 수준이다. 이는 지난해 호실적의 배경 중 하나로도 꼽힌다. 지난해 홍콩H지수가 폭락하면서 ELS를 발행한 국내 주요 증권사들은 상당한 규모의 파생상품 손실을 입었다.

이런 수익 구조가 아슬아슬하다는 평가도 나온다. 다변화된 포트폴리오를 보유하고 있는 경쟁사와 달리 키움증권은 브로커리지 수수료에 의존하는 구조를 갖고 있다.

리테일에서 발생하는 영업수익이 전체 영업수익의 50%가량을 차지한다. 나머지 영업수익은 IB사업과 운용수익 등에서 발생한다. 수수료율 경쟁이 심화되면서 증권업계 전체적으로 브로커리지 수익 비중은 매년 낮아지고 있는 추세다.

올해 초 국내외 주식 시장 악화로 일평균거래대금은 8.3조원까지 하락했다. 브로커리지 위주인 키움증권의 1분기 영업이익에도 영향을 줄 것으로 예상된다. 이 같은 대내외변수에 브로커리지 수익 감소하면 키움증권은 전체 수익에서 영향을 받을 수 밖에 없다.

게다가 최근 셀트리온 공매도 사태로 주식대여 서비스를 제공하는 증권사에 대한 일부 투자자들의 반발심이 커지면서 키움증권도 타격을 입고 있다. 주식대여서비스가 없는 증권사로 투자자들이 주식이관을 하면서 키움증권의 일부 고객도 이탈하고 있다. 개인 고객 점유율이 높은 키움증권에게 고객 유출은 전체 실적하락과 직결된다.

한 증권사 연구원은 "변화하는 금융 산업에선 브로커리지와 이자이익을 중심으로 한 키움증권의 수익구조는 한계에 부딪힐 수 있다”며 “이를 극복할 차기 비즈니스 모델을 구축해야 한다”고 밝혔다.

-

[인베스트조선 유료서비스 2016년 03월 13일 09:00 게재]

당기순이익 4년새 400% 성장

공매도 이슈로 소수 고객 이탈..."수익 다변화 필요한 시점"

공매도 이슈로 소수 고객 이탈..."수익 다변화 필요한 시점"