-

GS칼텍스와 에쓰오일이 나란히 회사채 발행을 준비하고 있다. 양사는 지난해 큰 폭의 실적개선을 달성하며 투자자들의 우려를 씻어냈다. 신용등급 AA급 이상의 우량 회사채가 귀해진 시장 상황까지 고려하면 투자자들의 환대를 받을 가능성이 크다.

다만 장기적 관점에선 정유업에 대한 불확실성은 남아있다. 장기 회사채에 대한 불안감은 존재한다는 얘기다. 발행시기가 겹쳐 양사가 투자자들을 두고 경쟁을 벌일 가능성도 있다. 향후 금리를 비롯한 발행조건과 경영환경이 투자자들의 선택에 영향을 줄 전망이다.

◇ 4월 차례로 회사채 발행…'AA급' 귀한 투자자, 반기며 투자 나설듯

GS칼텍스(4월8일)와 에쓰오일(4월18일)은 다음달 열흘 간격을 두고 회사채를 발행한다.

GS칼텍스는 회사채 상환을 위해 2000억원의 회사채를 발행할 계획이다. 에쓰오일은 3000억원 규모의 발행을 준비 중이며 조달 자금은 진행 중인 5조원 규모의 설비투자에 쓸 예정이다. 만기는 양사 모두 5년·7년·10년으로 잡았다. 기관투자가들을 대상으로 한 수요예측은 GS칼텍스가 오는 31일, 에쓰오일이 4월7일 실시할 예정이다.

-

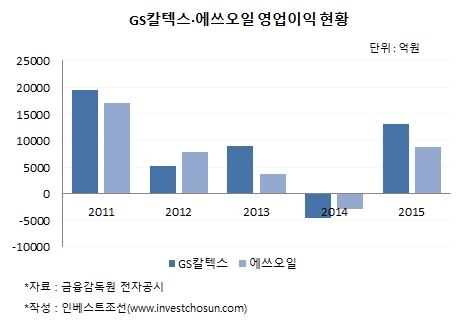

분위기는 긍정적이다. 양사는 장기간 이어진 저유가 효과로 지난해 수익성을 대폭 회복했다. 덕분에 최근 국내·외 신용도도 개선됐다. 우려 일색이던 회사채 시장의 평가는 1년 만에 정반대로 바뀌었다. 일부 기관투자가는 정유·화학 업종에 대한 투자한도를 늘리기도 했다.

GS칼텍스와 에쓰오일의 등장을 ‘가뭄의 단비’로 보는 시선도 있다. 최근 회사채 시장에선 신용등급 AA급 이상의 우량기업들의 발행이 크게 줄었다. 국내 주요산업들의 업황이 악화하면서 투자자들의 평가도 한층 엄격해졌다. 경기변동성이 작고 업황은 양호한데 재무상태는 탄탄한 기업들 위주로 발행에 나서는 분위기다. 수요 또한 특정 기업에만 쏠리는 편이다. 이같은 정황상 투자자 상당수가 양사의 발행을 반길 것이란 전망이 많다.

증권사 크레딧 애널리스트는 “최근 우량등급 회사채 발행이 적다보니 이를 기다리는 기관투자가들이 꽤 많다”며 “두 회사 모두 좋은 평가를 받으며 괜찮은 조건으로 자금을 조달할 수 있을 것”이라고 전망했다.

◇ 장기투자 불안감 존재…한 기업만 투자할 시 GS칼텍스 선호 가능성

다만 장기적 관점에선 우려가 남아있다. 2014년말만 해도 유가급락으로 양사의 수익성은 대폭 악화하는 등 2~3년간 수익성이 급변했다. 향후 실적변동성을 예측하기 훨씬 어려워졌다. 현재 글로벌시장에선 주춤한 수요 증가세, 셰일오일 생산증가, 중국 및 중동국가들의 정제설비 증설 등으로 석유제품의 공급과잉 현상은 계속되고 있다.

-

-

-

7년 이상의 중장기 투자를 생각하는 투자자 입장에선 불안감을 느낄 수 있다. 이번에 양사가 발행하는 만기 7년·10년물 회사채에 대한 수요는 5년물에 비해 저조할 수 있다. 장기 회사채의 주요 투자자인 보험업계에선 이미 지난해부터 이에 대한 내용이 지속적으로 거론돼왔다.

한 보험사 투자심사 담당자는 “양사의 회사채 모두 투자할 계획이나 장기물에 대한 투자는 앞으로도 회사 실적이 좋을지 불확실하기에 걱정이 되기도 한다”고 밝혔다.

하지만 막상 회사채 시장에 정유사보다 장기투자하기 좋은 기업이 몇 안되는 것도 현실이다.

발행시기가 비슷하다보니 투자자들이 양사 중 한 곳만 투자할 가능성도 거론된다. 좋은 조건을 두고 경쟁하는 것이 불가피할 수도 있다. 금리가 더 높은 GS칼텍스를 상대적으로 선호할 것이란 시각이 대체로 많다. 28일 기준 GS칼텍스의 만기 5·7·10년 회사채의 개별민평(민간평가사 4곳이 집계한 평균금리)은 2.054%, 2.291%, 2.562%다. 에쓰오일보다 0.06~0.15%포인트가량 높다.

GS칼텍스의 투자부담이 작다는 것을 긍정적으로 보는 시각도 있다. GS칼텍스는 고도화설비 투자를 마무리한 상태며 현재 계획한 대규모 투자도 없다. 반면 에쓰오일은 5조원 규모의 ‘잔사유 고도화 및 올레핀 하류(Down-stream) 사업’에 투자를 진행 중이다. 또 다시 정유업황이 나빠지면 재무적 부담이 가중될 가능성을 배제할 수 없다.

자산운용사 관계자는 “업황이 또 변한다면 과거처럼 현금흐름이 예상과 다르게 움직일 수 있다”며 “투자부담이 덜한 GS칼텍스가 그런 점에서 더 안정적”이라고 설명했다.

대주주 지원가능성 측면에선 에쓰오일이 더 높은 점수를 받는다. 에쓰오일은 대주주인 사우디아라비아 국영석유기업 아람코(Aramco)가 최근 사업적·재무적으로 적극적인 지원을 하겠다는 의지를 내비쳤다. GS칼텍스는 GS그룹에서 가장 존재감이 크다보니 반대로 다른 계열사를 지원할 수 있다는 인식이 더 크다는 평가다.

-

[인베스트조선 유료서비스 2016년 03월 29일 08:00 게재]

4월 차례로 2000억원·3000억원 발행 예정

실적·신용도 개선…'AA급' 귀한 투자자 환대 전망

장기투자 불안감은 여전…7·10년물 수요 영향 줄 듯

실적·신용도 개선…'AA급' 귀한 투자자 환대 전망

장기투자 불안감은 여전…7·10년물 수요 영향 줄 듯