-

휠라코리아가 재무적 투자자(FI) 지분 일부 인수를 통해 지분율 50%이상을 확보하겠다는 방안을 확정했다. FI인 사모펀드(PEF)들 역시 사전에 투자회수 방안이 마련됐다.

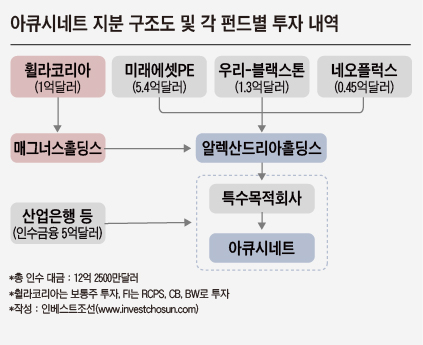

지난 2011년 휠라코리아는 미래에셋자산운용 사모펀드 부문과 우리 PE, 네오플럭스와 아큐시네트를 공동 인수했다. 총 12억달러에 달하는 인수금액 중 휠라코리아는 1억달러를 보통주 형태로, FI들은 7억달러의 BW와 전환사채, 상환전환우선주(RCPS)로 투자했다.

-

-

-

당초 휠라코리아는 상장 전까지 PEF가 투자한 CB와 BW, RCPS의 일부를 매입할 예정이었다.

현재 PEF들이 보유한 CB, BW, RCPS가 보통주로 전환되지 않았지만 전환이 실행되면 PEF 측 지분율은 66%에 달한다. 반면 휠라코리아는 경영권을 갖고 있지만 지분율이 33%에 그친다. 향후에도 경영에 깊숙이 관여하기 위해선 지분율 추가 확보가 필요다는 판단이 나왔다. PEF들 역시 일부 지분을 휠라코리아에 넘기면 일부 투자금 회수가 가능하고, 남은 부분은 추후 상장 이후 회수도 가능해진다.

업계 관계자는 "휠라코리아는 아큐시네트 대주주이지만 다른 주주들에 비해 경영 지배가 완전하지 않다는 점을 우려해왔다"면서 "이사회 장악을 위해서라도 지분을 늘려야 했다"고 말했다.

상장을 앞두고 휠라코리아는 PEF들과 협의를 거쳐 이렇게 사올 지분을 '보통주 기준 20%'로 확정했다. 이렇게 되면 과반수 이상 지분을 확보, 안정적인 경영을 유지할 수 있다. 휠라코리아 역시 "50% 이상 지분을 가지면서 경영권을 공고히 하려는 목적"이라고 거래 배경을 밝혔다.

지분 매각가격은 IPO 가격이 정해지면 이를 참고해 마련한다는 방침이다. 아큐시네트 예상 시가총액이 2조원임을 감안하면 거래 대상 지분 20%는 약 4000억원 수준으로 추산된다.

IB업계에서는 매그너스홀딩스가 인수금융 주체로 나서면 자금 조달은 무리 없다고 보고 있다. 즉 매그너스홀딩스를 활용하여 이 회사가 갖고 있는 아큐시네트 지분을 담보로 제공하면 인수금융 대출은 충분하다는 설명이다. 한국투자증권 등이 금융주선사로 나서 자금 조달을 돕고 있다.

FI 지분 매입 대금은 직접 마련한다는 계획이다. 종속회사인 매그너스홀딩스를 활용해 인수금융 대출을 받는 방안이 유력하다. 매그너스홀딩스는 특수목적회사로 지난해 현물출자를 통해 설립됐다. 한때 별도 PEF를 조성해 인수 자금을 충당하는 방안도 논의했으나 무산됐다.

이번 거래로 PEF 투자회수는 더 수월해졌다. 기준 66% 지분을 유지하면 상장 과정에서 25~30%는 구주매출로 현금화할 수 있지만 나머지는 시장에서 매각해야 한다. 지분을 쪼개 팔기에는 많은 양이다. 상장 후 지분 보호 예수까지 감안하면 전량 매각까지 상당한 시간도 필요하다. 지분 규모도 만만치 않다.

PEF 측 관계자는 "거래 가격과 조건만 괜찮으면 사전에 지분을 사주는 건 회수 측면에서 괜찮은 방법으로 볼 수 있다"고 평가했다.

-

[인베스트조선 유료서비스 2016년 09월 04일 09:00 게재]

[Weekly Invest]

지분율 33%만으로 불안해…FI 지분 인수로 51%까지 늘려

예상 시총 2조원 감안시 거래 금액 4000억 수준

매그너스홀딩스 주체로 인수금융 대출 나설 듯

지분율 33%만으로 불안해…FI 지분 인수로 51%까지 늘려

예상 시총 2조원 감안시 거래 금액 4000억 수준

매그너스홀딩스 주체로 인수금융 대출 나설 듯