-

금융당국이 은행 대손준비금 일부를 보통주 자기자본으로 인정하는 것을 검토하고 있다. 이에 따라 국내 은행의 자기자본비율이 높아질 것으로 예상되는 가운데 우리은해잉 최고 수혜 은행이 될 전망이다.

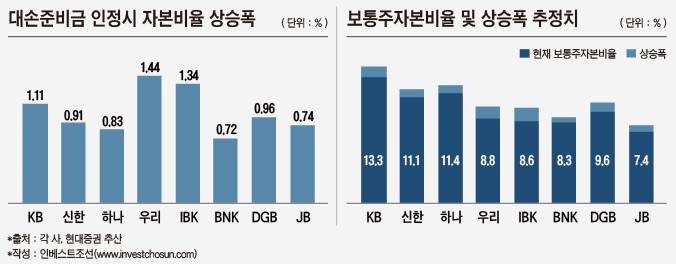

금융업계에선 금융당국이 대손준비금 규제를 완화하면 상대적으로 자본비율이 취약했던 은행들이 자본 개선 효과를 볼 수 있다고 내다봤다. 현대증권은 대손준비금이 전부 보통주 자본으로 인정받을 경우를 가정할 때, 주요 은행의 자본비율이 0.7~1.4%포인트 선이 올라갈 수 있다고 예상했다.

-

-

-

시중은행 중 보통주 자본비율이 가장 낮은 우리은행은 현재 8.8%다. 대손준비금이 전부 자본으로 인정된다면 보통주 자본비율은 1.44%가 상승할 수 있다. 이어서 자본 개선 효과를 크게 보는 곳은 기업은행으로 1.34%포인트가량이다.

한 증권사 애널리스트는 "기업구조조정으로 대손충당금 고민이 컸던 국책은행 등 정부 관리하에 있는 은행들이 혜택을 크게 보게 된다"며 "정부와 관계된 은행의 자본비율을 개선하려다 보니 민간 시중은행들도 같이 혜택을 보게 된 셈"이라고 말했다.

금융위원회 관계자는 대손준비금이 과도한 규제라는 점을 인정하고 금융감독원과 일정을 조율해 세칙개정은 내년초까지 마무리할 수 있을 전망이라고 밝혔다. 대손준비금도 아직까진 은행이 자체 평가한 예상손실액을 넘어선 부분에 대해서만 인정하는 것을 고려하고 있다.

감독목적상 충당금에서 회계상 충당금을 뺀 것이 대손준비금이다. 감독목적상 충당금은 여신등급에 따른 최소적립 충당금과 예상손실액 중 큰 금액으로 한다. 감독당국 규제 가이드에 따라 최소적립 충당금을 많이 쌓고, 은행 자체적인 부실여신 평가를 통한 예상손실액을 적게 산출한 은행이 혜택이 클 수 있단 의미다.

은행들은 세칙개정까지 걸리는 시기는 당기고, 자본인정되는 대손준비금 가이드라인은 완화해 달라는 입장이다.

새 국제회계기준(IFRS9)이 도입되면 회계상 대손준비금 항목은 이익잉여금에서 준비하는 것이므로 자동적으로 자본으로 인정된다. 대손준비금이 국제 회계기준에 없던 추가적인 금융당국 조치였고, IFRS9 도입은 2018년 1월인 것을 감안해 시기를 조금만 앞당기면 자본에 대한 고민을 덜 수 있다.

한 은행 관계자는 "과도한 규제란 판단 이미 당국이 한 사안"이라며 "그간 기업구조조정으로 쌓은 충당금 때문에 시행할 거라면 회계결산 이전인 연내 해야 은행들이 자본조달에 대한 고민을 더는 효과가 있다"고 말했다.

다른 은행 관계자는 "아직까진 금융당국이 대손준비금의 일부를 인정하겠다고 하는데 그 범위가 어디까지로 정할지에 따라 자본개선 효과가 달라질 것"이라고 말했다.

-

[인베스트조선 유료서비스 2016년 09월 01일 11:30 게재]

우리銀 보통주자본비율 최대 1.44%P 오를 전망

"과도한 규제…결산 이전인 올해 세칙 변경돼야 의미있다"

"과도한 규제…결산 이전인 올해 세칙 변경돼야 의미있다"