-

은행들이 방카슈랑스 규제 철폐 목소리에 힘을 주고 있다. '방카룰'이 생긴 이래로 이의를 제기해 왔던 터라 새로운 주장은 아니지만, 은행권 순이자마진(NIM) 개선이 어려운 상황에서 절박함이 커졌다는 분석이다.

-

-

-

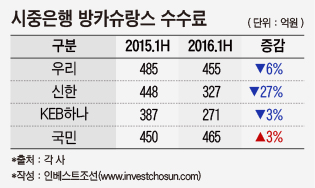

올해 상반기 방카슈랑스 판매 수수료 규모는 지난해 대비 대폭 줄었다. 시중은행 4개사(우리·신한·KEB하나·국민은행)의 방카슈랑스 합산 수수료 수익은 16%가 줄었다.

방카슈랑스 수익이 줄어든 가장 큰 이유는 은행에 지급하는 수수료가 줄었기 때문이다. 정부 시책에 따라 보험설계사 대비 방카슈랑스 수수료율은 지난 2014년엔 70%, 지난해 60%에서 올해 50%가 됐다. 은행권 관계자는 "방카슈랑스 수수료가 1~2년전부터 급감하기 시작했는데 정부가 수수료율을 규제했기 때문"이라며 "은행들이 방카슈랑스를 안 팔거나 고객이 안 찾아서가 아니라 취급규모는 비슷한데 수수료 규모가 줄어든 것"이라고 말했다.

보험사들도 저금리 상황에 따른 역마진 관리를 위해 공시이율을 떨어트렸다. 이에 은행에선 저축성보험을 판매하는데, 소비자나 보험사들이나 저축성 보험에 대한 매력을 느끼지 못하게 됐다. 결과적으로 은행으로선 저금리에서 예대마진을 확보하기 위한 이자수익 방어도 급급한데, 비이자수익의 주요 수익원이었던 방카슈랑스 수수료가 뒷걸음질치며 걱정이 늘었다.

은행은 저축성보험 말고 보장성보험과 자동차보험 등의 실손보험까지 판매를 허용해 줄 것을 요구하고 나섰다. 비이자수익을 늘리려면 은행 이용 관련 수수료와 증시에 영향을 크게 받는 펀드 신탁 수수료를 확대하는 것보단 방카슈랑스 취급 품목을 확대하는 게 효율적이라는 판단에서다.

명분도 있다. 해외에서는 판매할 수 있는 상품과 판매 비중을 제한하는 전례는 찾을 수 없고, 이런 규제는 소비자 권익 침해라는 것이다. 보험사 채널 확충과 소비자에 수수료를 절감 혜택을 주기 위해 방카슈랑스가 도입됐다는 취지를 고려하면 규제를 완화하지 않을 이유가 없다고 설명한다.

A 은행 관계자는 "헷지 목적이 기본인 파생상품에서도 수익을 낼 방법이 없는가 궁리할 정도로 비이자수익에서의 수익원 확보가 절실한 것은 맞다"라며 "은행이라면 계열 보험사가 있냐 없냐를 떠나 25% 제한룰 철폐보단 방카 상품 다양화로 시장개척을 하는 것을 우선순위에 둘 것"이라고 말했다.

B 은행 관계자는 "고객들이 오히려 보장성 상품을 창구에서 찾을 때가 많다"며 "직접 찾아오는 고객들에게 보험설계사 사업비가 덜 드는 상품을 제공한다면 보험사도 좋고, 소비자도 좋을 수 있다"고 말했다.

금융당국은 당장 받아들여 주기 힘들다는 입장이다. 은행도 지주차원에서 보험사가 있는 곳과 없는 곳, 지방금융지주의 의견이 다르고, 보험사들도 대형보험사과 중소형보험사간 의견이 다르다는 것.

금융당국 관계자는 "보험설계사의 권익에 대한 문제보다는 방카슈랑스를 둘러싼 은행과 보험사간에 이익을 추구하는 지점들이 달라서 방향을 정하기 힘든 부분이 크다"며 "은행이 수익원을 찾기 위해 보장성보험을 이야기하는데, 실제론 저축성과 보장성을 더한 사업비를 취할 수 있는 실손보험을 취급하고 싶은 것으로 안다"고 말했다.

이어 "과거 은행들이 보여준 저축성보험이나 단독 실손보험 등 사업비가 낮은 상품에 대한 소극적인 판매 행태를 보면 소비자를 위해 움직이는 모습을 보여줄 필요가 있다"고 덧붙였다.

-

[인베스트조선 유료서비스 2016년 08월 26일 16:28 게재]

급감한 방카 수수료 수익…올해부터 보험설계사 대비 50%대로 낮아져

은행 "25%제한도 이슈지만 소비자 선택권 위해 상품다양화부터"

당국 "수익원 찾기 코너에 몰렸다…갈등 관계 첨예해 건드리지 쉽지 않아"

은행 "25%제한도 이슈지만 소비자 선택권 위해 상품다양화부터"

당국 "수익원 찾기 코너에 몰렸다…갈등 관계 첨예해 건드리지 쉽지 않아"