-

한화생명 등이 우리은행 지분 매입에 관심을 보이고 있지만 투자실익이 크지 않을 것이란 분석이 나온다. 이러다보니 정부의 우리은행 민영화 의지에 들러리로 서도록 떠밀리는 것 아니냐는 지적도 제기되고 있다.

한화생명은 지난 2일 “우리은행 지분 인수를 검토하고 있다"고 밝혔다. 22일 이사회에 관련 안건을 올리고 지분매입에 나설 것으로 전망된다.

우리은행의 지난해 시가배당률은 5.67%였다. 일회적인 중간배당을 실시해 타 사에 비해 높았다. 하지만 중간배당을 제외하고는 2.7% 수준으로 신한금융지주(3.03%), KB금융(2.98%), 기업은행(3.64%)과 비교해 높지 않다. 증권가에선 현재 이익 수준을 감안 할 때 지속적인 중간배당은 힘들 것으로 보고 있다.

자본적정성이나 자산건전성이 뛰어나지도 않다. 우리은행의 상반기 실적 기준 BIS기준자기자본비율은 13.5%로 양호하지만 보통주자본비율은 8.7%로 KEB하나은행 12.16%, 신한은행 12.1%, KB국민은행 13.93%와 격차가 크다.

우리은행의 현 상황만 놓고 봐서는 딱히 투자매력이 없다는 것이 업계 중론이다. 한 보험사 투자담당자는 “배당성향, 우리은행의 건전성, 향후 은행산업의 성장 가능성을 보면 우리은행 지분은 매력적이지 않다" 고 말했다.

게다가 보험사 건전성 규제가 강화하고 있는 점도 고민할 부분이다. 금융당국은 주식보유에 대한 위험가중치를 높이고 있다. 향후 신지급여력(RBC)제도가 도입 될 경우 유럽의 솔벤시2 수준의 위험가중치를 부과한다는 계획이다. 이 경우 주식보유에 따른 자본확충 부담이 커지게 된다. 이에 대다수 보험사들은 우리은행 지분 투자를 통해 얻을 수 있는 수익대비 리스크가 크다고 판단하고 있다.

-

-

-

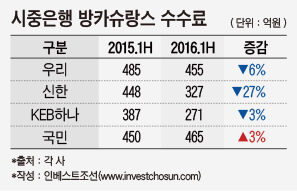

결국 생보사들이 우리은행 지분 매입을 통해 얻을 수 있는 실익은 방카슈랑스 확대 정도다. 우리은행은 방카슈랑스 판매에서 경쟁력을 가지고 있다. 올해 상반기 방카슈랑스 수수료 수입만 455억원을 올리며 국민은행(465억원)과 함께 업계에서 가장 높은 수익을 올렸다. 이를 감안하면 방카슈랑스 영업채널 확보란 측면에서 이번 투자를 검토할 수 있다는 설명이다.

그럼에도 불구, 방카슈랑스 채널의 영향력이 예전만은 못한 점은 투자매력이 떨어지는 부분이다. 보험사들은 보장성보험 중심의 판매전략을 추진하면서 저축성보험에 치중된 방카슈랑스를 다른 영업채널로 다변화하고 있다. 은행들도 보장성보험 판매에 나서려고는 하나 금융당국과의 마찰, 직원교육 등 현실적인 문제가 산적해 있다.

교보생명은 투자를 검토하고 있지만 조금은 그림이 다르다. 이전부터 우리은행 경영권 전반을 검토해왔고 복잡한 주주 구성을 대체할 여러 대안을 구상하는 차원에서 우리은행 투자가 예상되고 있다.

결과적으로 당장 눈에 보이는 실익이 없다 보니 이들이 정부 눈치를 보는 것 아니냐는 견해가 나온다. 딱히 투자 손실이 예상되지 않는 다는 점에서 어느 정도 정부의 우리은행 민영화에 발맞춰주는 것 아니냐는 해석이다. 이런 가운데 금융권 일각에선 정부가 빅3 보험사에 우리은행 지분 매입을 요청한 것으로 알려지기도 했다.

한 보험업계 관계자는 “은행이란 점을 고려할 때 투자손실이 나지는 않을 것이다”라며 “딱히 투자매력이 없는 상황에서 우리은행 지분매입에 나서는 것은 정부 눈치보기 때문이라는 해석도 나온다”고 말했다.

-

[인베스트조선 유료서비스 2016년 09월 06일 14:26 게재]

한화생명·교보생명, 우리은행 지분 매입 검토

배당수익·은행 성장성 감안하면 투자매력 작아

기대할 수 있는 건 방카슈랑스 확대 포석 마련 정도

눈에 띄는 실익 없다 보니 정부 눈치보기 아니냐는 견해

배당수익·은행 성장성 감안하면 투자매력 작아

기대할 수 있는 건 방카슈랑스 확대 포석 마련 정도

눈에 띄는 실익 없다 보니 정부 눈치보기 아니냐는 견해