-

-

-

코스닥 상장을 준비하는 소셜카지노 게임회사 미투온에 '고가 밸류' 논란이 제기되고 있다. 상장주관사의 '과욕' 아니냐는 평가도 이어지고 있다.

미투온은 작년말 상장한 더블유게임즈에 이어 게임회사로는 올해 처음 IPO를 진행 중이다. 희망공모가액은 3800원~4300원으로, 최대 307억원의 자금을 확보한다. 미래에셋증권이 단독 상장주관하며 올해 두올에 이어 두번째 IPO시장에서 실적을 낼 대상으로 꼽힌다.

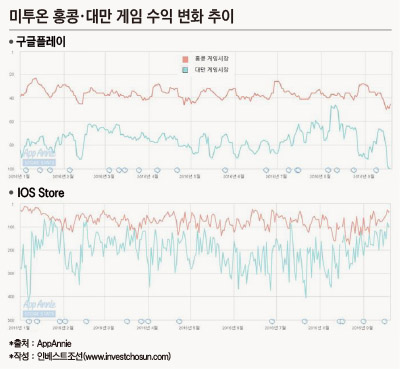

미투온은 2015년에 출시한 '풀하우스카지노'라는 게임으로 홍콩과 말레이시아 등에서 흥행에 성공했다. '풀하우스카지노'는 출시 후 홍콩 시장 출시 이후 1위를 유지하고 있다.대만, 말레이시아, 싱가포르에서도 게임순위 상위권을 유지하고 있다.

다만 전체 게임 카테고리 순위는 높지 않은 편이다. 전체 게임 중 카지노 카테고리가 차지하는 비중이 크지 않기 때문. 최근 3개월간 수익랭킹을 살펴보면 홍콩에서는 안드로이드 기준 수익 랭킹이 40위권 수준에 그쳤다. 대만 시장에서는 80위 수준에 머물다 최근 100위권 밖으로 밀려났다.

논란은 이런 미투온이 기업가치 산정을 위해 비교기업 평균 주가수익비율(PER) 22~36배를 적용했다는 점에서 비롯됐다. 최대치인 36배는 지난해 더블유게임즈가 상장할 당시 적용된 33배와 비슷한 수준이다.

그러나 투자업계에서는 더블유게임즈가 같은 카지노 게임 업체지만 미투온과는 체급이 다르다고 평가한다. 더블유게임즈는 이미 최대 시장 인 미주시장에서 자리를 잡았고, 페이스북이라는 탄탄한 유통 플랫폼도 확보했다. 지난해 매출액은 712억원, 당기순이익은 280억원을 냈다. 반면 미투온은 지난해 기준 매출액으로 168억원, 영업이익으로 56억원 수준이다.

게임을 담당하는 애널리스트는 "지난해 미투온의 마케팅 비용은 15억원에 그쳤는데, 유저 확보를 위해 마케팅 비용을 두 배 수준으로 늘릴 경우 영업이익은 절반 가까이 줄어들 게 된다"고 지적하며 "미투온에 대해 기관 문의가 많이 들어오는데 (수요예측 참여를) 말리고 있다"고 지적했다.

게다가 데브시스터즈ㆍ더블유게임즈 등 최근 2년간 상장한 게임사들의 주가가 극히 부진한 것도 미투온 밸류에 대한 '냉소'의 이유로 꼽힌다

당장 작년 '더블유게임즈 사태'로 게임주에 대한 시장의 인식이 여전히 좋지 않다. 더블유게임즈는 밴드 최상단 가격으로 코스닥 시장에 상장했지만 상장 직후 주가 부진으로 투자자들의 발목을 잡았다. 이후 목표한 투자금을 확보하지 못한 기업들은 상장 철회를 결정했다.

아울러 미투온의 향후 실적 전망에 대한 우려도 빼놓기 어렵다. 최근 2년간 실적 상승세를 보이고 있긴 하지만, 주요 시장 규모가 크지 않아 한계가 있다는 것이다. 미투온의 타깃인 대만시장은 한국의 1/2 수준, 홍콩 시장은 국내 시장의 1/10 수준에 불과하다.

이런 시장 상황들에도 불구, 미투온이 PER을 고수한 것은 주관사의 '과욕' 때문 아니냐고 업계 관계자들은 추측하고 있다. 즉 주관사가 공모실적을 위해 발행사 측의 요구를 절대적으로 수용한 게 아니냐는 것이다.

상장주관사인 미래에셋증권은 올해 상반기 스팩 한 건 외엔 주관 레코드가 없다. 지난해 6건의 IPO를 주관해 인베스트조선 리그테이블 기준으로 14위를 기록했다. 결국 어떻게해서든 공모실적 건수를 올려야 할 상황이라는 것.

이에 대해 미투온은 대만과 홍콩에서 쌓은 노하우를 기반으로 하반기 중국 진출을 앞두고 있다는 입장을 밝혔다. 또 다른 애널리스트는 " 중국 시장은 텐센트와 같은 대형 퍼블리셔의 영향력이 크다"면서 "경쟁력 있는 퍼블리셔를 확보하느냐 여부가 결국 미투온 성장의 관건이 될 것으로 보인다"고 설명했다.

미투온의 수요예측일은 오는 21일까지다. 청약일은 오는 26~27일이다.

-

[인베스트조선 유료서비스 2016년 09월 20일 17:11 게재]

PER 22~36배...더블유게임즈와 비슷한 PER 적용

"게임주 부진한데 희망 기업가치 너무 높아"

대표주관사 미래에셋증권...올해 두번째 IPO 레코드

"게임주 부진한데 희망 기업가치 너무 높아"

대표주관사 미래에셋증권...올해 두번째 IPO 레코드