-

롯데쇼핑이 보유한 대형마트·편의점 사업부의 실적 저하 현상이 고착화될 수 있다는 우려가 제기됐다. 경쟁사 대비 시장에 늦게 진출하면서 해당 사업의 입지 경쟁력이 떨어졌다는 분석이다.

NICE신평은 27일 신용평가포럼을 열고 주요 유통 대기업의 신용위험을 점검하며 이같이 지적했다.

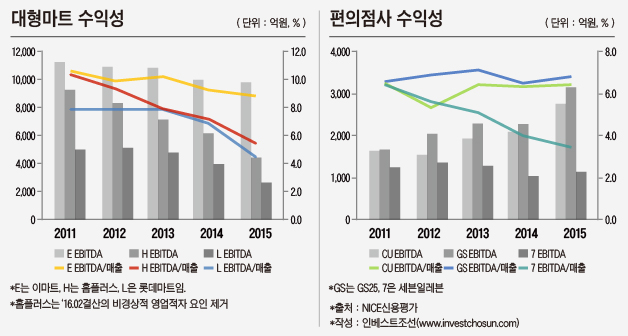

각각 업계 3위인 롯데쇼핑의 마트(롯데마트)·편의점(세븐일레븐) 부문이 상위 업체 대비 실적 저하 추세가 뚜렷하다고 NICE신평은 진단했다.

이인영 책임연구원은 "대형마트·편의점 시장 내 경쟁심화 속에서 롯데의 해당 사업부와 상위사 간의 실적 격차가 확대되고 있다"라며 "경쟁 업체보다 시장에 늦게 진출하며 점포 수와 입지 경쟁력 등에서 밀리고 있기 때문인데, 실적 저하가 고착화 될 우려가 있다"고 밝혔다.

대형마트는 특히 중국 실적이 아직 문제다. 중국 마트시장은 월마트와 같은 주요 글로벌기업 30여곳이 중국 로컬기업이 치열한 경쟁을 펼치고 있다. 롯데마트의 중국 시장 순위는 15위로 비교적 낮은 수준이다.

이인영 책임연구원은 "중국의 주요 소매유통기업 매출도 2014년 이후 크게 저하되는 추세를 보이고 있어 롯데마트가 중국에서 유의미한 실적개선을 이루기는 어려울 것"이라고 내다봤다.

-

-

-

홈쇼핑 사업 역시 롯데쇼핑의 실적을 발목을 잡을 요소가 될 수 있다고 평가됐다. 롯데홈쇼핑의 프라임타임(오전 8시~11시·오후 8시~11시) 6개월 방송 중지가 확정되면 연간 1300억원 이상의 영업이익이 감소할 것으로 관측됐다.

롯데쇼핑은 백화점·대형마트 등의 시장이 역신장을 보이는 가운데 전반적인 영업효율성이 감소하고 있다. 신규점의 수익 안정화가 지연되고 있는 가운데 임차료 규모가 증가하며 수익성이 하락했다. 올해 투자규모를 통제하며 현금흐름을 안정화했지만, 상각 전 영업이익(EBITDA) 하락으로 이익창출을 통한 채무부담 대응력은 약화되고 있다.

이런 상황에서 신규출점은 지속되고 있다. 향후에도 복합쇼핑몰·아울렛 중심으로 연간 2조원 규모의 투자가 지속될 전망이다. 롯데쇼핑은 그룹의 복합몰 개발사업에 참여지분 출자 또는 해당 판매시설(capex) 형태로 투자를 이어갈 예정이다.

이인영 책임연구원은 "투자규모 통제 혹은 재무부담 관리가 되지 않을 경우, 신용등급 하향 기준에 근접할 가능성이 높을 것"이라고 내다봤다. NICE신평이 현재 부여한 롯데쇼핑의 신용등급은 AA+이다. 등급전망은 '안정적'이다.

-

[인베스트조선 유료서비스 2016년 09월 27일 17:31 게재]

NICE신평, 유통업 신용위험 점검

"대형마트·편의점, 상위사 대비 수익성 감소폭 가팔라"

"홈쇼핑 6개월 영업정지 시, 연간 약1300억원 영업이익 감소"

"대형마트·편의점, 상위사 대비 수익성 감소폭 가팔라"

"홈쇼핑 6개월 영업정지 시, 연간 약1300억원 영업이익 감소"