-

-

-

금융위원회가 금융투자업 경쟁력을 강화하겠다며 국내 증권사의 전문투자형 사모집합투자기구(헤지펀드) 겸영을 지난 6월 허용했지만 업계 반응이 시큰둥하다. 특히 대형 증권사들이 헤지펀드 겸영에 관심을 두지 않고 있다.

21일 금융위원회에 따르면 현재 헤지펀드를 겸영하고 있는 증권사는 NH투자증권·코리아에셋투자증권·토러스투자증권 3개사에 불과하다. LIG투자증권·교보증권·신영증권이 겸영 신청서를 제출했고, 실사 및 인가를 기다리고 있다.

한국투자증권과 대신증권은 헤지펀드를 직접 운용하지 않기로 결정했다. 내부 검토를 마친 메리츠종금증권도 당분간 겸영에 나설 계획이 없다. 미래에셋대우와 삼성증권·미래에셋증권·현대증권·신한금융투자 등은 '계속 검토 중'이라는 입장이지만, 한동안 자체 운용에 나서지는 않을 것이라는 관측이 지배적이다. 이들 증권사 대부분 지난 6월 시행령 개정안 발표 직후 태스크포스(TF)팀을 꾸려 검토를 끝낸 것으로 전해졌다.

이처럼 대형 증권사들이 헤지펀드 겸영에 매력을 느끼지 못하는 가장 큰 이유는 낮은 수익률 때문으로 풀이된다.

2015년 말 자기자본 규모 상위 10개 증권사 중 유일하게 헤지펀드를 겸영하고 있는 곳은 NH투자증권의 경우. 지난 8월 8일 설정한 'NH앱솔루트리턴 1호' 펀드의 수익률은 20일 종가 기준 -0.56%다. 당초 NH투자증권은 프롭트레이딩 부서의 높은 수익률을 강점으로 내세우며 시장에 뛰어들었고, 출범 당시 내세운 목표 수익률을 15%로 내세우기도 했다.

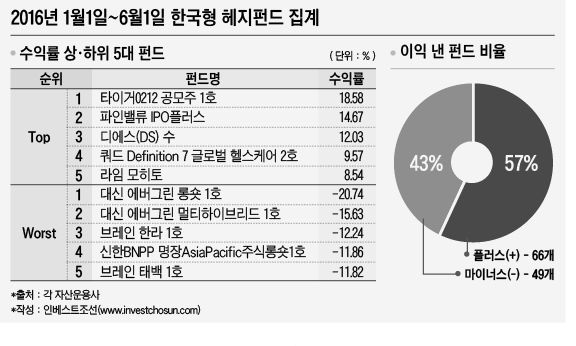

참고로 삼을 한국형 헤지펀드의 수익률이 좋지 못하다. 올 들어 6월 1일까지 수익률이 플러스(+)인 헤지펀드는 115개 중 66개(57%) 뿐이다. 시장 상황에 따라 변동성이 커 수익률 상위 펀드의 '손바뀜'도 잦다.

-

-

-

몸집이 큰 헤지펀드의 수익률도 저조하다. 같은 기간 설정액이 1500억원을 넘는 대형 펀드 9개의 수익률 평균치는 2.66%를 기록했다. 일반적인 헤지펀드 수익률 기대치(7%)의 절반에도 못 미쳤다. 이 같은 성적표는 대형 증권사가 헤지펀드 운용업 진출을 주저하게 만드는 원인으로 작용했다는 분석이다.

영업용순자산비율(구 NCR)도 고려 대상 중 하나다. 헤지펀드에 자기자본투자(PI)를 늘릴 경우 구 NCR에 악영향을 미친다. 헤지펀드 규모가 커질수록 PI가 늘어나고, 구 NCR에 미치는 영향이 커진다. 평판 탓에 소규모 펀드를 운용하기 힘든 대형 증권사에게는 부담이다. 구 NCR이 200% 밑으로 떨어지면 장외 파생상품 매매가 불가능하다.

또한 자산운용 자회사에서 운영하는 헤지펀드나 사내 사모펀드(PEF)의 고객을 빼앗는 카니발라이제이션(cannibalization) 현상이 발생할 우려도 존재한다.

대형 증권사 입장에서는 결국 득보다 실이 크다는 지적이다. 헤지펀드에 투입할 자기자본을 투자은행(IB) 업무에 쓰는 편이 낫다는 설명이다.

한 금융투자업계 관계자는 "헤지펀드 자체 운용보다는 금융 시장 선진화를 강조하는 정부의 정책적 지원을 받을 수 있는 IB 업무에 집중하는 것이 효율적"이라고 설명했다.

다만 중·소형 증권사에게 헤지펀드는 '새 먹거리'가 될 가능성은 여전히 거론된다. 금융당국 관계자는 "중·소형 증권사는 IB 업무 참여가 어려워 헤지펀드 겸영에 관심도가 높다"면서 "평판 리스크도 상대적으로 적어 수탁고 규모를 무리하게 키울 필요도 없으므로 역량 있는 운용역을 확보해 전략만 잘 짠다면 새 수익원이 될 수 있다"고 말했다.

-

[인베스트조선 유료서비스 2016년 10월 23일 09:00 게재]

참고 삼을 '한국형 헤지펀드' 수익률 낮아

유일 대형사 NH투자證, 1호 수익률 -0.56%

NCR 악영향·카니발라이제이션 우려도

유일 대형사 NH투자證, 1호 수익률 -0.56%

NCR 악영향·카니발라이제이션 우려도