-

휠라코리아의 주가 하락세가 심상치 않다. 미국 골프용품 회사 아쿠쉬네트의 뉴욕 증시 상장이 상승 동력이 되지 못하면서 3년 이래 사상 최저가를 기록했다. 본업이 부진한 가운데 골프산업의 미래도 밝지 않아 아쿠쉬네트 인수 효과를 제대로 누릴 수 있을지도 의문으로 지적된다.

브랜드 리뉴얼 작업에 시간이 걸리는 점을 감안하면 앞으로 1~2년을 어떻게 보내느냐가 중요해졌다.

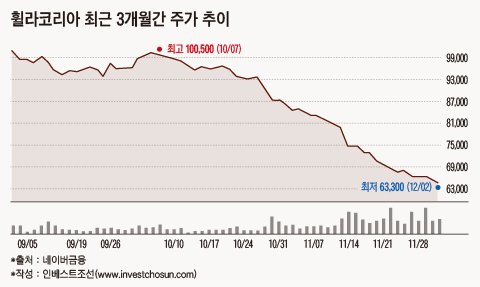

지난 9월까지만 해도 주당 10만원대를 찍던 휠라코리아 주가는 이후부터 곤두박질치기 시작했다. 국내 부문의 경우 매장 감소와 브랜드 리뉴얼에 따른 과도기로 매출이 감소했다. 미국법인은 미국 의류 시장 부진 탓에 성장이 더뎠다. 주가 하락은 결국 실적 부진 때문이었다.

의류업계 관계자는 “국내에서 아웃도어 사업이 철수했고, 기존점 매출 성장도 부진해 매출 감소가 지속되고 있다”며 “미국에서도 캐나다와 멕시코 실적을 빼면 역성장했다”고 설명했다.

휠라코리아는 이를 만회할 수 있는 카드를 갖고 있었다. 세계 1위 골프 브랜드 ‘타이틀리스트’로 잘 알려진 골프용품 전문업체 아쿠시네트의 미국 증시 상장이었다. 아쿠쉬네트의 실적은 올 4분기부터 휠라코리아에 반영된다. 매년 2000억원 이상의 영업이익이 발생하는 세계 1위 기업이 상장된 만큼, 이것이 최대주주(지분율 53.1%) 휠라코리아의 턴어라운드 한 수가 될 것이라는 전망들을 내놓기도 했다.

그러나 10월말 아쿠쉬네트의 상장도 추락하는 휠라코리아의 주가 흐름을 바꾸진 못했다. 오히려 속도가 더 가팔라졌다. 아쿠쉬네트의 공모가격이 예상보다 낮았던 점이 한몫했다. 당초 예상 공모가액은 주당 21~24달러였지만 상장가는 17달러로 정해졌다.

시장 관계자들은 최근 들어 아쿠쉬네트의 연간 매출성장률이 떨어지며 성장성이 둔화됐다는 냉정한 평가를 내렸다. 외신들 역시 "타이거 우즈 같은 신성이 골프에서는 더 이상 찾아보기 어렵다", "골프산업의 향후 성장성이 밝지 않고 TV채널도 주목하지 않는다", "나이키나 아디다스가 철수를 확정한 산업이다" 등을 낮은 공모가와 주가상승 여력 부족의 이유로 들었다.

현재 아쿠시네트의 주가는 주당 19~20달러에서 오르내리면서 여전히 투자자들의 기대에 못 미치고 있다.

-

-

-

휠라코리아의 주가는 11월 셋째주에 7만원대 벽이 깨졌다. 12월 들어서도 하락세는 이어지며 6만원 중반대도 위태위태한 실정이다. 아쿠시네트 상장에 대한 주가 재평가가 사실상 이뤄지지 않았다.

관련업계에선 결국 본업의 턴어라운드가 언제쯤 이뤄질 지가 중요하다고 보고 있다. 국내에선 브랜드 리뉴얼 효과가 언제부터 시작될 것이냐에 관심이 쏠린다. 휠라코리아는 현재 소비자들이 ‘FILA’ 브랜드 콘셉트의 변화를 인지하는 단계로 인식, 구매로 이어지기 위해서 약 2년 이상 걸릴 것으로 내다보고 있다.

그 사이 아쿠쉬네트가 휠라코리아의 구세주 역할을 해 줄 수 있을지에 대해서도 업계와 시장의 기대감은 생각보다 크지 않아 보인다.

금융업계 관계자는 “아쿠쉬네트가 자회사로 편입되면 연결 기준 매출액과 영업이익은 각각 3조원, 3000억원대가 되면서 현재 수준의 3배까지 커지는 효과는 분명하다”면서도 “상장 이후에도 주가에 큰 재평가가 이뤄지지 않는 것을 보면 밸류에이션 제고는 결국 국내 법인에 달려 있다고 할 수 있다”고 평가했다.

다른 관계자는 “타이틀리스트가 어떤 성장 모멘텀을 보여줄 수 있을지가 확실하지 않은 상황이어서 아쿠쉬네트가 휠라코리아에 지금 수준 이상의 기여를 하기는 여러 측면에서 쉬워 보이지 않는다”고 전했다. 결국 리뉴얼 효과가 드러날 수 있을 때까지, 다시 말해 향후 1~2년이 휠라코리아에 힘든 보릿고개가 될 가능성이 점차 커지고 있다는 의미다.

-

-

-

[인베스트조선 유료서비스 2016년 12월 04일 09:00 게재]

주가 지난 4월 10만원대에서 12월 6만원대로 추락

“골프산업 전망 밝지 않아 인수 효과 극대화 어려워”

리뉴얼 효과 나기 전인 향후 1~2년 새 성과 중요해져

“골프산업 전망 밝지 않아 인수 효과 극대화 어려워”

리뉴얼 효과 나기 전인 향후 1~2년 새 성과 중요해져