-

SK해운 재무적 투자자(FI) 풋옵션 행사 시한이 다가오면서 SK㈜의 부담도 커졌다. FI 교체가 없이는 SK해운이 풋옵션 자금을 책임져야 하나 재무 여력이 부족해 결국 SK㈜가 나서야 할 것이라는 평가도 나오고 있다.

이번 풋옵션 행사 대상 지분은 사모펀드 운용사 도미누스인베스트먼트(디앤디성장전략유한회사)와 미래에셋대우 등이 갖고 있는 지분 16.9%다. 투자 원금과 이자를 고려하면 약 1600억원 규모다.

도미누스와 미래에셋대우는 2년 전 SK해운에 투자했다. 당시 HSBC가 보유 중인 지분을 그대로 매입했다. 주주간 계약 조건도 유지됐다. HSBC는 2010년 SK해운에 투자하며 2016년 12월 15일까지 기업공개(IPO) 요건을 포함시켰다. 상장하지 않으면 SK해운은 연 6% 복리이자를 더한 금액에 지분을 되사오기로 했다.

-

-

-

해운업황 악화로 SK해운의 연내 기업공개(IPO)는 사실상 불가능하다. SK해운 역시 이 점을 인지하고 기존 FI 풋옵션 행사에 대응을 준비했다. 지난 8월부터 새로운 투자자를 물색했지만 뚜렷한 결론을 내지 못한 것으로 전해진다. FI 유치가 무산되면 SK해운이 나서야 한다.

IB업계에서는 풋옵션 부담이 결국 SK㈜로 넘어갈 것으로 보고 있다. SK㈜는 풋옵션 행사에 대해 2순위 의무자다. 1순위 의무자인 SK해운은 자금 여력이 부족해 모회사 지원에 기대야 하는 신세다.

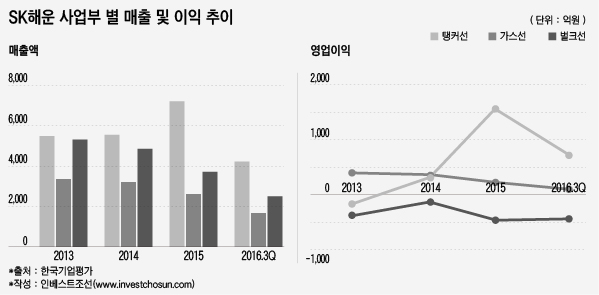

올 3분기 SK해운은 3445억원의 매출을 올렸지만 227억원의 영업적자를 냈고 681억원의 순손실을 기록했다. 벌크선 부문 적자가 지속된 가운데 실적을 지탱해주던 탱커선 수익성이 하락한 점이 영향을 줬다. 탱커선은 공급증가로 인해 운임이 하락하고 있어 앞으로 이익 회복 여부도 불확실해졌다.

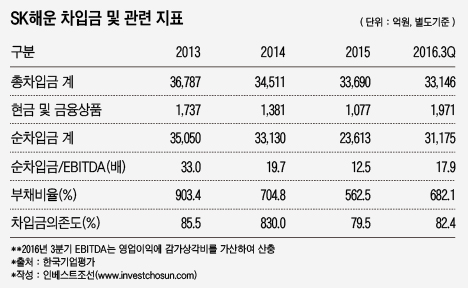

수익창출력에 비해 재무부담도 과중하다. 3분기 말 별도기준 부채비율과 차입금의존도는 각 682%, 82%에 이른다. 단기성차입금은 약 1조2421억원에 달하는 반면 현금 및 금융상품 규모는 1970억 수준이다. 해상급유(벙커링) 자회사 SK B&T 지분 매각 및 신종자본증권 발행 등 자구 노력을 기울였지만 효과는 크지 않다.

한 업계 관계자는 "SK해운은 재무 구조와 업황을 감안하면 'SK'라는 그룹 인지도를 제외하면 독자 생존이 쉽지 않다"면서 "중단기적 선박 투자로 인한 차입금도 확대될 전망이라 자체적 재무개선 가능성도 낮다"고 분석했다. 이어 "SK해운은 FI 회수뿐 아니라 자체 차입 부담을 해소해야 하는 근본적 문제가 있다"라고 덧붙였다.

-

-

-

SK B&T 상장을 통한 현금 유입도 요원하다. SK해운과 비슷한 시기 FI 투자를 받은 SK B&T는 최근 유가증권 상장 작업에 착수했다. 국내 주요 증권사들에 주관사 선정 입찰제안서(RFP)까지 배포했다. 2014년 SK해운은 유동성 확보 차원에서 산업은행 PE-도미누스 측에 SK B&T 지분 45%를 매각했다.

IPO 성사도 어렵다는 관측이다. 벙커링 분야 업계 선두 회사로 안정적인 이익을 내왔지만 최근 경쟁심화로 2분기 연속 영업손실을 냈다. 법인도 싱가포르에 위치한 데다 해운업황에 대한 시장의 부정적 시각 역시 걸림돌로 지목된다. 상장 무산시 SK해운은 SK B&T 경영권을 외부에 매각해야 한다.

다른 관계자는 "실적도 업황도 매력이 떨어지고 해외업체 국내 직상장이라는 점도 부담요소"라면서 "FI를 위한 상장 시도 정도일뿐 실제 성사까진 쉽지 않을 것"이라고 내다봤다

-

[인베스트조선 유료서비스 2016년 12월 08일 09:10 게재]

도미누스-미래대우證, 지분 16.9% 보유…12월 풋옵션 행사 가능

재무여력 약한 SK해운 대신 SK㈜가 투자회수 대응나설 듯

자회사 SK B&T IPO 성사 불투명…현금 유입 효과 낮을 전망

재무여력 약한 SK해운 대신 SK㈜가 투자회수 대응나설 듯

자회사 SK B&T IPO 성사 불투명…현금 유입 효과 낮을 전망