-

-

-

동양생명이 대출 사기 사건에 연루되면서 성장을 욕심내다 발생한 사고라는 평가가 나오고 있다. 리스크관리 역량이 회사 규모에 미치지 못한다는 지적도 함께 제기된다.

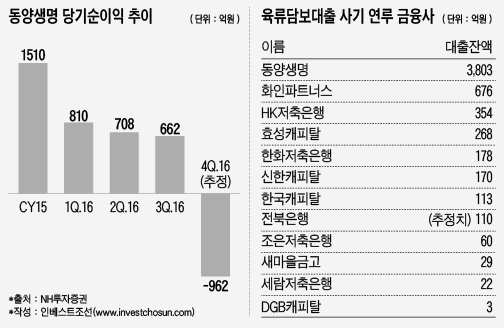

금융감독원에 따르면 동양생명의 육류담보대출 연체액은 2837억원, 2016년 말 기준 대출 잔액(3803억원)의 75% 수준이다. 사기 사건에 연루된 금융회사 중 잔액 규모가 가장 크다. 두 번째 업체 대출금(화인파트너스·676억원)의 5.6배에 이르고, 사기 피해가 확인된 14개 금융사의 취급액(5866억원)의 절반 이상이 동양생명 몫이다.

육류담보대출은 냉동 보관 중인 육류를 담보로 한 대출이다. 유통기한이 짧으므로 등기 설정과 말소가 어려워 냉동창고관리업자가 발급한 담보확인증을 바탕으로 대출금을 집행한다. 등기가 없어 체계적으로 확인하기가 힘든데 이 같은 허점을 노린 일부 육류유통업자가 금융사를 돌며 중복 대출을 받은 사실이 작년 말 드러났다.

구한서 사장이 직접 나서 "피해로 인한 예상 손실분은 충분히 감내 가능하다"고 논란 진화에 나섰지만, 금융업계 전반에서는 비판의 목소리가 나온다. 제대로 된 리스크관리 체계 없이 주먹구구 식으로 대출금을 집행했다는 지적이다. 총 자산 26조원·수입보험료 기준 업계 5위라는 위상에 걸맞지 않은 행태라는 평가도 나온다.

익명을 요구한 한 중형 보험사 관계자는 "육류담보대출은 리스크관리 담당 부서의 심사를 통과할 수조차 없는데, 동양생명이 등기도 없는 육류를 담보로 그렇게 큰 규모의 대출금을 집행했다는 사실이 의외였다"라면서 "육류담보대출은 구조적으로 위험성이 커 안정성이 우선인 보험사들은 잘 취급하지 않는 상품"이라고 말했다. 다른 보험사 관계자도 "육류는 항공기나 공장·부동산과 같은 고정된 자산이 아니어서 채권 확보 및 실사를 철저히 거쳐야 한다"면서 "이율이 연 6~8%로 높은 대신 위험성도 높으므로 리스크관리에도 많은 자원을 투입해야 하는데, 동양생명은 이 과정을 소홀히 한 것 같다"고 지적했다.

업계에서는 '터질 것이 터졌다'는 반응이다.

최근 동양생명은 경쟁사와 달리 저축성 보험(양로보험 등)을 적극 판매하며 공격적인 영업을 펼쳐온 바 있다. 이의 '뒷수습'을 위해서는 이율이 높은 투자처를 찾아야 한다. 저축성 보험은 손쉽게 자산 규모를 키울 수 있지만, 최저이율을 보장해야 해 역(逆)마진 우려가 상존하기 때문. 이번 사태도 이런 배경이 한 몫했다는 평가다.

실제로 동양생명의 육류담보대출 잔액은 2013년을 기점으로 2014~2016년 3년 간 세 배 이상 성장했다. 2014년 중국 안방보험그룹에 피인수된 뒤 저축성 보험 판매를 늘린 시기와 정확히 겹치고 있다.

한 증권사 보험 담당 애널리스트는 "저축성 보험은 수익성이 낮아 이율 확보 차원에서 다양한 대체투자를 시도해온 것으로 보인다"고 분석했다.

이번 사태로 동양생명은 2016년 4분기 적자를 기록할 전망이다. NH투자증권은 4분기 962억원의 당기순손실을 기록할 것으로 내다봤다. 대손충당금 50% 적립을 가정해 반영한 결과다. 지난 해 11월 '3분기 누적 당기순이익 2240억원을 기록해 순익 2000억 시대를 열었다'며 홍보한지 한 달여 만이다.

이에 대해 동양생명 측은 "육류담보대출은 2007년부터 취급하던 상품"이라면서 "리스크관리 체계를 재정비해 관련 피해를 빠른 시일 내 복구하겠다"고 전했다.

-

[인베스트조선 유료서비스 2017년 01월 08일 09:00 게재]

"과거부터 취급…감내 가능"하다지만

업계선 "저축성 보험 판매 무리한 결과"

연체액 금융사 중 최다, 4Q 적자 예상

업계선 "저축성 보험 판매 무리한 결과"

연체액 금융사 중 최다, 4Q 적자 예상