-

아시아나항공이 연초 환율·유가·중국이란 삼중고에 직면하게 됐다. 올해 이뤄질 차입금 상환과 항공기 투자금 결제 등에 직접적인 영향이 가해질 전망이다.

원화가치 하락으로 달러부채 부담이 늘어나고 있고 유가까지 상승 곡선을 그리고 있어 유류비가 확대될 전망이다. 아시아나항공 수익성에 있어 핵심 지표를 담당하는 중국인 관광객 규모도 중국 정부의 규제 강화로 변동성이 커진 상태다.

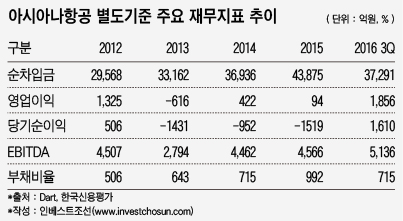

아시아나항공은 저유가에 힘입어 지난해 영업이익이 흑자를 나타냈을 것으로 관측되고 있다. 실적은 낙관적이지만 재무부담은 이와는 대조적이다. 작년 하반기 대당 3000억~4000억원에 달하는 A380 2대를 금융리스 방식으로 도입하느라 순차입금이 작년 3분기 별도기준 3조원대 후반에서 지난해 마지막 분기 별도기준 4조원대로 재증가했다.

아시아나항공은 재무부담을 덜기 위해 작년 11월 1600억원 규모의 유상증자에 나섰다. 그러나 506억원을 모으는 데 그치며 목표했던대로 부채비율을 200% 정도 감축하기는 어려울 전망이다.

이런 가운데 주요 외부변수인 원·달러 환율이 아시아나항공 영업 및 금융비용을 확대시킬 전망이다. 미국 기준 금리 인상으로 원·달러환율은 상승세를 보이고 있다.

2016년 3분기 별도기준으로 아시아나항공의 달러부채는 1조2021억원으로, 전체 외화부채의 56.2%를 차지하고 있다. 달러자산을 제외한 순달러 부채는 9719억원에 이른다. 원·달러 환율이 10원 오를 경우 172억원의 외화환산손실이 발생하는 셈이다. 다만 아시아나항공의 유로화 결제비중이 지난해 3분기 약 37% 늘어나며 달러 환율인상의 영향은 과거보다 다소 줄었다는 게 회사의 설명이다.

-

-

-

외화부채가 아니어도 아시아나항공의 올해 차입금 상환부담은 적지 않다. 아시아나항공은 올해 4600억원 규모의 회사채를 갚아야 한다. 올해 만기도래하는 자산유동화증권(ABS)에도 대응해야 한다. 그러나 아시아나항공의 현금성자산은 작년 3분기 별도기준으로 1428억원에 불과하다.

올해는 작년 3분기 기준으로 아시아나항공 영업비용에서 24.5%를 차지한 유류비도 늘어날 가능성이 크다. 올해 상승세가 예상되는 제트 유가가 작년 평균가격인 61달러를 넘어설 경우 아시아나항공 수익성에 부담으로 작용할 전망이다. 아시아나항공은 "유가가 배럴당 1달러 증가할 시 195억원어치의 유류비가 추가로 발생한다"고 밝혔다.

중국인 관광객 성장세도 들쭉날쭉하다. 아시아나항공의 전체 여객 매출 중 약 20%가 중국노선으로부터 나온다. 지난해 10월과 11월 중국인 관광객 규모는 전년 동기 대비 각각 4.8%, 1.8% 증가하는 데 그쳤다. 작년 12월엔 해당 비율이 7.8%로 회복했지만 중국 정부의 한국 단체 방문 자체 조치, 중국 방문비자 발급 요건 강화 등으로 중국 인바운드·아웃바운드 관광객 규모는 변동성이 커졌다.

한 신용평가 업계 관계자는 "효율성 제고를 위한 지속적인 투자부담, 금융비용, 항공기 임차료 등의 연간 지출규모를 고려하면 아시아나항공의 차입금 감축을 통한 재무부담 완화는 당분간 쉽지 않은 상황"이라고 설명했다.

-

[인베스트조선 유료서비스 2017년 01월 10일 10:51 게재]

원·달러환율 상승…달러부채 금융비용 부담↑

유가상승에 유류비 증가 불가피

매출 20% 달하는 中관광객 수는 변동성 커져

유가상승에 유류비 증가 불가피

매출 20% 달하는 中관광객 수는 변동성 커져