-

호텔신라의 주가가 연초 들어 최저점을 갱신했다. 국내 면세사업자 난립에 따른 시장 포화로 호텔신라에 대한 투자자들의 우려가 확대되면서다.

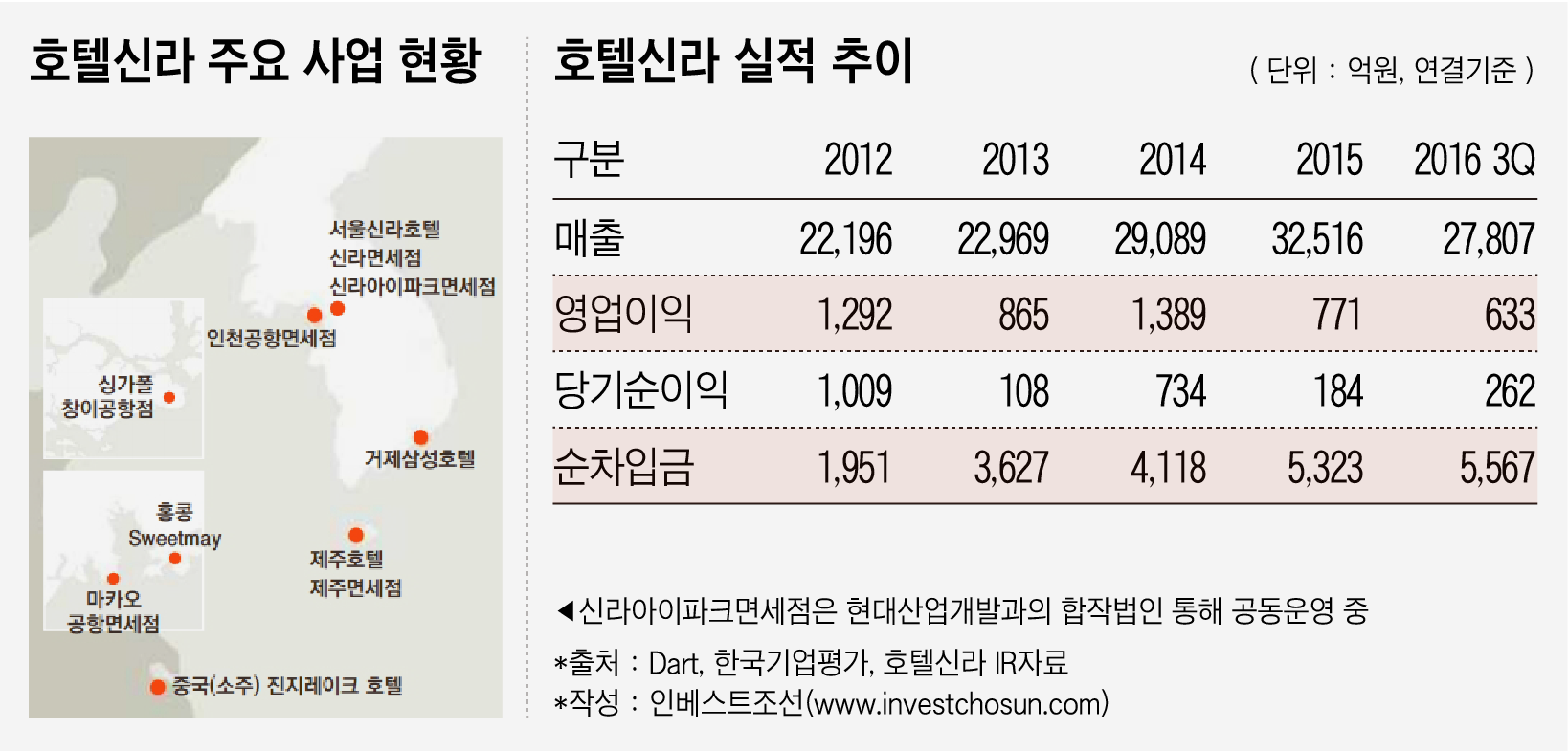

호텔신라는 이를 예상하고 일찌감치 해외 면세점과 국내 비즈니스 호텔로 외연을 확장해왔지만 국내 사업의 부진을 만회하진 못하고 있다. 해외사업은 초기 단계이고 국내 비즈니스 호텔업은 매출비중이 작은 데다 과잉경쟁이 예고돼 있다.

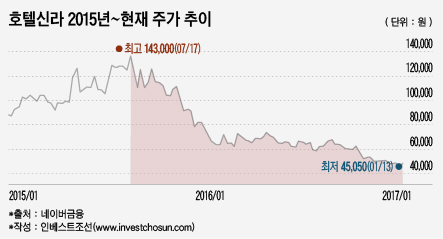

2015년 7월, 14만원을 넘었던 호텔신라 주가는 이달 들어 연중 최저치인 4만5000원대로 급락했다. 면세정책 리스크에 노출되며 흔들리기 시작한 호텔신라 주가는 1년반 새 60%가 넘게 하락했다.

-

-

-

과도한 지급수수료·판촉비 지급 등의 과잉경쟁으로 면세시장의 질서가 무너지면서 전통 강자인 호텔신라의 주가가 연일 뒷걸음치고 있다고 투자자들은 보고 있다. 호텔신라는 전체 매출의 90%가량이 면세업에서 나온다.

한 투자은행(IB) 업계 관계자는 "호텔신라는 입찰전 부활로 대표되는 비효율적인 정부정책의 직격탄을 맞은 업체"라며 "회사 면세업 수익성이 구조적 약화 국면에 접어들었다"고 전했다.

정부는 최근 들어서도 면세업체들을 옥죄려 하고 있다. 기획재정부는 면세점 매출액 규모에 따라 특허수수료를 최대 20배 차등 인상하는 내용의 '관세법 시행규칙' 일부개정법률(안)을 입법 예고했다. 이 개정안이 통과되면 영업마진이 4%대인 호텔신라엔 큰 부담으로 작용할 것이란 관측이다.

올 연말로 예정된 인천국제공항 제2여객터미널 개장도 호텔신라의 면세점 운영에 부정적인 영향을 끼칠 수 있다. 제1여객터미널에서 면세점을 운영하는 7개 업체들은 제2터미널 개점으로 매출 감소와 임차료 지급 부담 확대가 예상되고 있다. 인천공항 연간 여객의 30%(1800만명)를 소화할 제2여객터미널 면세점 사업자 선정 입찰전엔 현대백화점·한화 등의 신규 사업자들이 뛰어들 것으로 전망된다.

-

-

-

호텔신라는 해외 면세사업과 국내 호텔사업을 통해 사업다각화를 시도해왔지만 해당 사업들은 초기 단계에 있거나 경쟁이 치열해져 큰 수익을 거둬들이지 못하고 있다.

회사는 2012년부터 마카오와·싱가폴·태국 등에서 공항과 시내면세점 사업을 펼쳐왔다. 올 상반기엔 일본 다카시마야백화점(60%), 전일공상사(20%)와 손을 잡고 일본 도쿄 신주쿠에 시내면세점을 개장한다. 호텔신라는 나머지 20% 지분을 보유할 예정이다.

수익성은 저조하다. 호텔신라의 해외 면세사업은 지난해 3분기 298억원의 순손실을 기록했다. 해외 면세점들이 흑자전환하는데까지는 적어도 5년의 기간이 필요하다. 호텔신라의 해외사업은 올해를 기점으로 기로에 설 것으로 관측된다.

한 증권사 면세업 담당 애널리스트는 "인천공항이 적자에서 벗어나는데는 6~7년이 걸렸다"라며 "호텔신라가 해외 시내·공항면세점 사업을 통해 약화된 국내 면세업의 수익성을 단기간에 상쇄하긴 어려울 것"이라고 밝혔다.

2014년 신라스테이 개장을 시작으로 손을 뻗친 국내 비즈니스호텔업은 공급량이 증가되며 실적 변동성이 확대되고 있다. 전체 고객 규모와 객실 단가 감소로 이어질 가능성도 있다.

유건 한국신용평가 기업본부 실장은 "비즈니스 호텔이 임대차 방식으로 운영된다면 통상 최소보장임차료를 지급해야 하기에 이 경우 실적 변동성이 증가할 수 있다"고 설명했다. 호텔신라는 현재 운영 중인 9곳의 신라스테이를 직접 소유하고 있는 각각의 리츠(REITs, 부동산 투자 신탁) 펀드에 임대료를 지급하고 있다.

또 비즈니스호텔 사업 확대로 기존 특급호텔의 고객을 일부 잠식할 수 있다. 중장기적으론 객실 판매단가 인상을 제약할 요인이 될 수 있다는 지적이다.

-

[인베스트조선 유료서비스 2017년 01월 19일 07:00 게재]

주가 1년 반새 68% 급락…저점에서 반등 중

정책 리스크에 따라 영업기반 약화

해외 면세사업은 한창 진행중…국내사업 부진 상쇄 어려워

정책 리스크에 따라 영업기반 약화

해외 면세사업은 한창 진행중…국내사업 부진 상쇄 어려워