-

네이버 모바일 메신저 자회사 LINE(라인)에 대한 투자자들의 우려가 커지고 있다. 주력 사업의 매출은 감소한 반면 마케팅 비용은 크게 늘어 성장세가 둔화된 것 아니냐는 평가다. 모회사 네이버의 높은 광고 수익 의존도를 방어했던 라인이 되레 '애물단지'가 될 수 있다는 지적이 나온다.

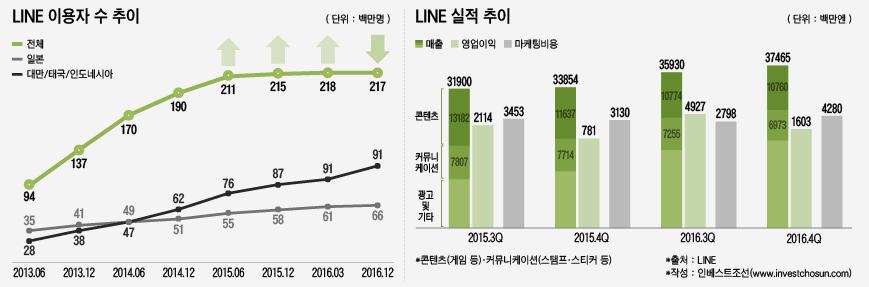

라인은 지난해 4분기 연결기준 매출 374억엔(한화 3816억원), 영업이익 16억엔(164억원)을 기록했다. 지난해 같은 기간 대비 각각 15.9%, 105.3% 증가한 수치다. 라인의 모회사인 네이버는 "라인이 2년 만에 흑자전환에 성공해 안정적인 성장세를 보이고 있다"고 평가했다. 라인의 지난 4분기 순이익은 75억엔(765억원)이다.

하지만 투자자들은 라인의 한해 장사가 시장 기대치를 밑돌았다는 부정적인 평가를 내놓고 있다. 블룸버그 등 외신들은 라인의 작년 4분기 실적이 '어닝 쇼크' 수준이라고 평가했다. 지난해 상장 후 5000엔을 웃돌았던 주가도 떨어져 공모가인 3300엔선에 근접했다. 7일 종가 기준 라인 도쿄 증시 주가는 3590엔이다.

실제 라인의 성장세는 둔화하는 모양새다.

-

-

-

지난해 4분기 주력 사업인 콘텐츠(게임 등)·커뮤니케이션(스탬프·스티커 등)의 매출은 각각 전년도 동기 대비 7.5%, 9.6% 줄어든 반면 마케팅 비용은 36.7% 증가했다. 콘텐츠와 커뮤니케이션 부문이 라인 매출에서 차지하는 비중은 48%다.

같은 기간 실제 사용자(MAU·Montly Active Users) 수는 2억1700만명으로 집계돼 2011년 서비스를 출시한 이후 처음으로 줄었다. MAU는 모바일 메신저 회사의 성장성을 보여주는 주요 지표다.

한 증권사 연구원은 "라인에 들어가는 비용은 점점 늘어나는 반면 실적은 부진하다"며 "국내에서 네이버가 벌어들인 광고 수익이 라인의 부진을 상쇄하는 모양새"라고 설명했다.

다른 증권사 연구원은 "전체 MAU에서 일본·대만·태국·인도네시아 등 4개국이 차지하는 비중은 더욱 증가했다"며 "북미·유럽으로의 진출을 꾸준히 노리고 있지만 가시적인 성과는 나오지 않는 상황"이라고 말했다. 그러면서 "라인이 특정 지역의 메신저로만 남을 경우 성장세를 기대하긴 힘들 것"이라고 전했다.

라인의 부진이 현실화 한다면 모회사인 네이버의 성장에도 걸림돌이 될 수 있다는 우려가 나온다.

또다른 증권사 연구원은 "네이버는 광고수익 의존도가 높아 실적 변동성이 커 라인의 중요도가 크다"며 "네이버가 '기술플랫폼'을 내세우며 자율주행차·인공지능 등 신사업을 추진하겠다고 발표할 수 있었던 까닭은 광고·콘텐츠·라인(LINE)에서 안정적인 매출이 나왔기 때문"이라고 설명했다.

그러면서 "라인이 메신저 외 다른 사업으로 확장하지 못하는 등 실적 부진이 현실화 할 경우 네이버가 내놓은 각종 신사업의 향방도 장담하기 어려울 수 있다"고 말했다.

-

[인베스트조선 유료서비스 2017년 02월 08일 14:24 게재]

라인(LINE), 네이버 매출 35% 담당

첫 사용자(MAU)수 감소…게임·스티커 등 주력사업 매출↓

"네이버, 변동성 큰 광고에만 의존할 수 없어"

첫 사용자(MAU)수 감소…게임·스티커 등 주력사업 매출↓

"네이버, 변동성 큰 광고에만 의존할 수 없어"