-

한화그룹이 야심차게 뛰어들었던 면세점 사업에서 큰 부진을 겪으며 사업주체인 한화갤러리아타임월드는 물론 모회사인 한화갤러리아 신용도에도 비상등이 켜졌다.

한국기업평가는 최근 스페셜 코멘트를 통해 한화갤러리아타임월드의 잠정실적 발표에 대한 의견을 밝혔다.

한화갤러리아타임월드는 2016년 매출액이 2848억원으로 전년 대비 68.6% 증가했지만 영업이익은 -123억원을 기록하며 적자전환했다. 신규 오픈한 서울 시내면세점(갤러리아면세점63)의 실적 계상으로 매출액은 뚜렷하게 증가했지만 면세점 고객 유치 및 매출 증대를 위한 광고비와 모객수수료 증가로 영업이익은 적자를 기록했다. 한화갤러리아 백화점 부문은 면세점 사업 부진을 상쇄시켜주지 못하면서 한화갤러리아의 수익성 저하 기조도 이어질 전망이다.

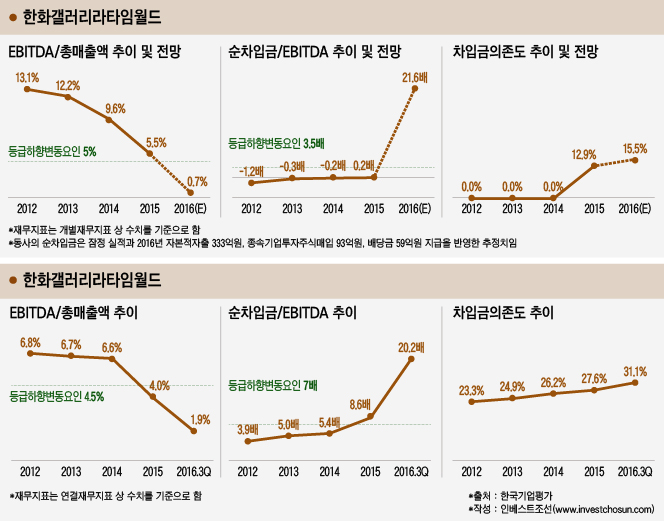

한기평은 면세점 사업의 성과와 관련해 신용등급 하향 조건을 내건 바 있다. 한화갤러리아타임월드는 개별기준 총매출액 대비 상각전영업이익(EBITDA) 5% 이하, EBITDA 대비 순차입금 3.5배 이상의 상태가 지속될 때, 한화갤러리아는 같은 조건으로 각각 4.5% 이하, 7.0배 이상의 상태가 지속될 때 등급 하향을 검토할 수 있다는 것이다.

-

-

-

한기평에 따르면 한화갤러리아타임월드, 한화갤러리아 모두 신용등급 하향 조건을 크게 넘어선 것으로 나타난다. 두 회사 모두 순차입금이 소폭 증가한 가운데 영업현금흐름이 저하돼 등급하향 변동요인으로 제시된 조건을 충족했다.

한화갤러리아타임월드는 서울 시내면세점 사업을 전략적으로 추진했다. 하지만 면세점 증가로 경쟁이 심화한 가운데 주요 업체 대비 상품구색도 떨어져 2016년 매출이 계획 대비 50% 수준에 머물렀다. 또 판관비 증가로 인한 실적 부진과 재고매입에 따른 운전자본 증가, 자본적지출 확대로 차입금 규모가 빠르게 증가했다는 지적이다. 한화갤러리아의 경우, 채산성이 낮은 온라인몰 매출비중 상승 등으로 백화점 부문의 판관비가 증가한 가운데 면세점 실적 부진이 더해져 전반적인 재무구조가 저하됐다고 분석했다.

두 회사 모두 올해도 쉽지 않다는 관측이다. 한화갤러리아타임월드는 서울시내면세점의 매출 증가가 고정비 분산효과로 이어지면서 수익성이 개선될 수 있지만 지금의 신용등급 수준에서 요구되는 수준에 부합하지는 못할 것으로 내다봤다. 한화갤러리아는 역시 백화점 부문이 면세점 실적 부진을 상쇄시켜주는 것이 어렵다는 평가다. 대체 유통채널의 증가 및 소비패턴의 변화, 상권 내 경쟁 심화 등을 감안하면 영업이익 규모 증대를 통해 면세점 부문의 영업적자를 보완하기가 쉽지 않다는 분석이다.

한기평은 결산 실적, 재무구조 개선 노력 및 효과, 업황 추이 등을 점검한 후 2분기 정기평가 시기에 두 회사의 신용등급 및 전망의 조정 여부를 결정할 계획이다.

-

[인베스트조선 유료서비스 2017년 02월 17일 10:10 게재]

한화갤러리아타임월드, 모객 비용 부담에 영업적자 기록

모회사 한화갤러리아 실적에도 부정적 영향

모회사 한화갤러리아 실적에도 부정적 영향