-

-

-

최고리스크관리책임자(CRO)를 통해 들어본 국내 4대 증권사(자기자본 기준)의 올해 경영전략은 말 그대로 4사4색(四社四色)이었다. 같은 이슈를 두고서도 생각하는 방식과 대응하는 전략이 천차만별이었다.

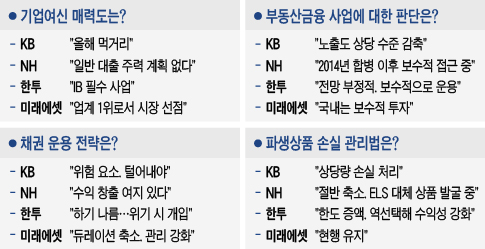

당장 올해 증권사 실적의 뇌관으로 꼽히는 채권 보유량만 해도 그렇다. 국내 증권사의 전체 채권 보유량은 180조원을 넘는다. 시장 금리가 상승하며 채권 보유에 따른 채권 평가 손실이 우려되고 있다.

이에 대한 대응법은 증권사마다 달랐다. NH투자증권은 올 들어 채권 보유량과 금리 방향성 위험 한도(델타)를 오히려 늘렸다. 매매를 통해 상당한 수익도 냈다. 염상섭 NH증권 CRO는 "무작정 채권 포지션을 줄일 수만은 없다"며 "탄력적으로 운용하겠다는 게 원칙"이라고 말했다.

한국투자증권 역시 포지션을 곧바로 조정하기보단 매매 상황을 지켜보고 있다. 대신 구체적인 행동계획(action-plan)을 마련해 위기가 생기면 곧바로 대응한다는 방침이다.

반면 KB증권과 미래에셋대우는 다소 보수적인 자세를 취했다. 상황을 위기로 인식하고 있으며, 관리를 강화하겠다는 입장이다.

주가연계증권(ELS) 등 파생결합상품에 대한 시각차이도 뚜렷했다. ELS는 '국민 재테크 수단'으로 각광받으며 전체 발행 잔액이 한때 100조원을 넘어서기도 했다. ELS 운용 과정에서 주요 증권사들이 자체헤지 규모를 늘리며 대규모 손실 우려를 초래하고 있다.

KB증권과 NH투자증권은 ELS에 대해 보수적으로 접근하고 있다. 이미 상당량 손실을 정리했고, 발행 규모도 줄여나가고 있다. KB증권은 급변동이 없는 이상 관리할 수 있다고 판단한 수준까지 규모를 덜어냈다. NH투자증권은 ELS가 더이상 주요 수익원이 될 수 없다고 보고 대체 상품을 고민하고 있다.

한국투자증권은 역선택을 했다. 지난해 상반기 ELS 발행액이 급감했을때 한국투자증권은 과감하게 발행한도를 늘리고 규모도 키웠다. 홍콩H지수 등 주요 지수들이 바닥을 쳤기 때문에 오히려 리스크가 낮다고 본 것이다. 당시 발행된 ELS는 상당수 설계대로 조기상환에 성공했다.

이해욱 한국투자증권 CRO는 "한 번의 고비는 지났고 적절한 시기에 작은 '매'를 맞았기 때문에 당분간 증권사의 수익원이 될 수 있다고 본다"며 "다른 투자처 혹은 금융상품 대비 여전히 고수익이다"라고 밝혔다.

4대 증권사는 대부분 초대형 금융투자업자에게 허용된 신용공여와 지급보증 등 기업여신 업무에 기대감을 표했다. 특히 KB증권의 경우 앞으로 대형증권사의 주요 수익원이 될 수 있다고 내다보고 있다.

정영삼 KB증권 CRO는 "대출을 받고 싶지만 은행을 이용하기 어려운 중견·중소기업이 대상"이라며 "그룹 신용리스크평가 시스템을 갖추고 론(Loan) 비즈니스 경험이 있는 은행계 증권사가 유리한 시장"이라고 말했다.

독립계 증권사인 한국투자증권과 미래에셋대우도 비슷한 입장이었다. 다만 KB증권과 같은 은행계 증권사인 NH투자증권은 맥락이 조금 달랐다. 투자금융(IB)과 연관된 기업여신 비즈니스엔 관심이 많지만, 단순한 론 비즈니스에는 관심이 없다는 입장이었다.

최근 수년간 증권사의 주 수익원이 돼온 부동산금융에 대한 입장엔 4개 증권사가 큰 차이 없는 반응이었다. 모두 보수적인 자세로 관리가 필요하다고 답변했다.

다만 미래에셋대우는 보수적인 시각을 '국내 부동산'으로 한정했다. 해외 부동산 사업 중에선 안정성이 높고 수익을 낼 수 있는 사업이 있다는 것이다.

이만열 미래에셋대우 CRO는 "대내·외 악재에 따른 영향이 비교적 적은 선진국에서, 우량 임차인을 보유한 자산 위주로 투자한다"며 "다양한 지역과 자산에 대한 투자 경험을 쌓으며 리스크관리 노하우도 축적하고 있다"고 말했다.

-

[인베스트조선 유료서비스 2017년 02월 15일 07:30 게재]

채권 포지션·ELS·부동산금융 등 시각차

같은 현상 분석 달라…대응 전략 4社4色

같은 현상 분석 달라…대응 전략 4社4色