-

이랜드그룹에 대한 신용도 하향 압박이 더해지고 있다. 영업현금창출력과 자본시장 접근성이 약해지면서 차입금 대응능력도 떨어지고 있다. 이랜드그룹은 다양한 자구계획안을 발표하며 실행 중이지만, 아직까지 효과는 미미하다. 결국 이랜드리테일의 상장(IPO)이 유일한 희망이 됐고, 이마저도 제대로 된 가치평가와 자금유입이 이뤄져야 신용도 하향 압박에서 벗어날 수 있다는 진단을 받았다.

지난 1월, 한국신용평가가 이랜드월드 신용등급을 BBB(부정적)에서 BBB-(부정적)로 하향조정하면서 이랜드(별도기준)의 신용등급 트리거 보유 차입금 중 2131억원에 대한 조기상환 트리거가 발동됐다. 그 중 1130억원은 2월말까지 티니위니 매각대금으로 조기상환할 예정이고, 나머지에 대해서는 상환유예를 받은 상태다. 향후 추가적인 신용등급 하락시 트리거 보유 차입금의 상환압박이 증가해 유동성 대응능력 저하가 가속화할 위험이 내재돼 있다.

-

-

-

이랜드그룹 입장에선 추진 중인 자구계획의 성과가 어느 때보다 중요해졌다. 한국기업평가는 자구계획에 대한 시나리오 테스트를 통해 이랜드그룹 주력계열사들의 재무안정성과 신용등급 방향성에 대해 분석했다.

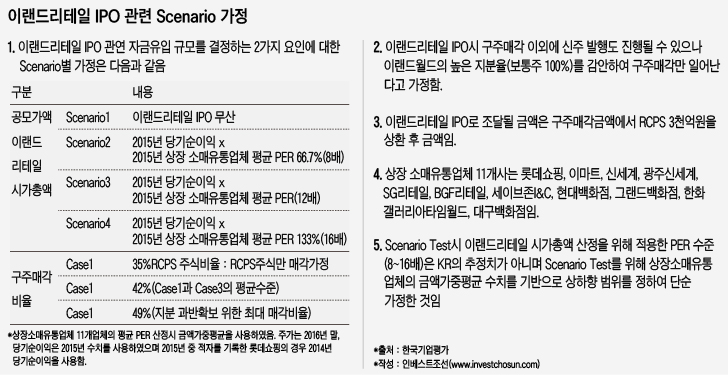

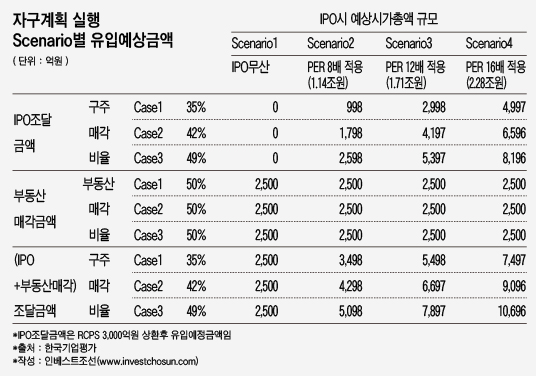

한기평은 이랜드리테일 IPO와 관련해 시가총액에 따라 시나리오1~4, 구주매각 비율에 따라 케이스1~3을 가정했다. 매각추진 부동산은 전체의 50% 내외인 2500억원을 매각예정금액으로 가정했다.

이랜드리테일 IPO가 성사되는 경우 시가총액을 2015년 당기순이익의 8배(PER 8배)로 산정 한 시나리오2 하에서 구주매각비율(35~49%)에 따라 998억~2598억원이 유입될 것으로 예상된다. 같은 방식으로 PER 12배로 산정한 시나리오3 하에서 2998억~5397억원이, PER 16배로 산정한 시나리오4 하에서 4997억~8196억원이 유입된다. 부동산 매각예상금액 2500억원을 합산하게 되면 시나리오별로 최소 2500억원에서 최대 1조696억원 유입을 기대할 수 있다.

한기평의 시나리오 테스트 결과를 살펴보면 그룹 주요 계열사들의 신용등급 방향성은 결국 이랜드리테일 IPO의 성사 여부와 그에 따른 현금 유입 규모에 달려있다.

이랜드월드(연결기준)의 등급변동 요인은 ‘총자산 대비 차입금+상환전환우선주(RCPS) 비율’과 ‘상각전영업이익(EBITDA) 대비 순차입금+RCPS 지표’인데 특히 트리거 요건이 6.5배인 EBITDA 대비 순차입금+RCPS 지표는 시나리오별로 상이한 변화를 보였다.

-

-

-

2018~2019년 사이 3000억~4000억원 규모의 자본적지출이 발생한다는 가증을 전제로 부동산 매각금액 2500억원만 유입되는 시나리오1 하에서는 EBITDA 대비 순차입금+RCPS 지표가 향후 2년간 6.5배를 크게 초과할 것으로 나타났다. 이랜드그룹이 매각을 추진 중인 부동산 4980억원을 모두 매각한다고 가정해도 6.5배를 초과해 현 등급 유지를 위해서는 RCPS 3000억원의 상환을 동반하는 이랜드리테일의 IPO가 반드시 필요한 상황이다.

시나리오2 경우 2017년에는 케이스 1~3의 지표가 모두 6배를 밑돌 것으로 전망되지만 자본적지출 투자가 증가하는 2018년에는 6.5배를 초과하거나 근접하는 수준을 기록할 것으로 예상돼 등급하향 압박이 증가할 것이라는 게 한기평의 분석 결과다.

시나리오3 하 케이스1은 EBITDA 대비 순차입금+RCPS 지표가 2018년 6.5배에 근접해 등급하향 압박이 증가하지만, 케이스 2~3에서는 6배 이하 수준을 기록했다. 시나리오4에서는 모든 케이스에서 6배 수준을 밑돌아 등급하향 압박이 완화되는 모습을 보였다. 특히 시나리오3 하에서의 케이스2~3, 시나리오4 하에서의 케이스1~3에선 최소 4000억원 이상의 자금이 유입돼 이랜드월드(별도기준)의 총차입금 규모가 5000억원 내외로 축소될 것으로 예상된다.

시나리오 테스트 결과를 종합해보면 부동산 매각 이외에 ▲이랜드리테일의 IPO시 유통업평균(PER 12배)이상의 밸류에이션 ▲40%이상의 구주매각이 선행돼야 이랜드그룹 주력 3개사의 신용등급 하향 압박이 해소될 수 있을 것이라는 게 한기평의 분석이다.

티니위니 브랜드 매각대금 유입이 당초 예정보다 지연되고 있는 가운데 이랜드리테일 IPO의 지연도 배제할 수 없는 상황이다. 한기평은 “2017년 3월중 이랜드리테일의 상장예비심사 승인이 지연될 경우 우선적으로 신용등급의 하향검토를 실시할 계획이며 이랜드리테일의 상장예비심사 승인이 통과될 경우 2017년 상반기내 이랜드리테일 IPO로 인한 예상유입 규모를 확인해 신용등급에 반영할 계획”이라고 밝혔다.

-

[인베스트조선 유료서비스 2017년 02월 21일 10:16 게재]

한기평, 자구계획 안 시나리오 테스트

“유통업 평균 이상의 밸류에이션, 40% 이상의 구주매각 선행돼야”

“유통업 평균 이상의 밸류에이션, 40% 이상의 구주매각 선행돼야”