-

최근 자본시장에서 화제의 주인공은 넷마블게임즈(이하 넷마블)다. 상장 공모 규모만 2조6000억원이 넘고, 이에 기반한 시가총액은 13조원에 이른다. 넷마블이 상장에 성공하면 시가총액 면에서 전 세계 다섯손가락 안에 드는 게임사가 된다.

넷마블 상장이 대흥행을 예고하면서 기존 주주들은 미소 짓게 됐는데, 2대 주주인 CJ E&M은 마냥 기쁘게만 받아들일 수는 없는 입장이다. 게임산업에 대한 경영 실패를 다시 곱씹게 됐고, 3년전 넷마블을 매각하면서 상장 후광효과가 절반 이상으로 줄어들었다는 아쉬움 때문이다.

CJ E&M은 넷마블의 지분 27.6%를 보유하고 있는데 신주가 발행되면 공모 후 지분율은 22.1%로 떨어지게 된다. 그래도 주당 모집가액을 기준으로 CJ E&M이 보유한 넷마블의 지분가치는 2조2651억~2조9390억원에 달할 것으로 추산된다. 이는 2016년말 별도기준 466억원(원가법 적용), 연결기준 3938억원(지분법 적용)인 넷마블의 장부가액을 크게 웃돈다.

CJ E&M은 콘텐츠 확보와 해외사업 확대 등 자체사업에서 대규모 투자를 지속하고 있다. 2016년 들어 계열사 보유 부동산 매입(CJ E&M센터 매입 1665억원), 국내외 지분투자(케이밸리 지분투자 450억원, 터키 극장사업자 MARS 일부 지분투자 999억원) 등 그룹 차원의 전략적 투자가 더해지면서 자금 소요가 확대됐다. 2015년말 마이너스였던 연결기준 순차입금은 2016년말 3564억원으로 증가했다. 2017년 9월까지 케이밸리(한류콘텐츠 복합테마파크 조성 사업, 총 사업비 1조4000억원)에 1050억원의 추가 증자도 예정돼 있다.

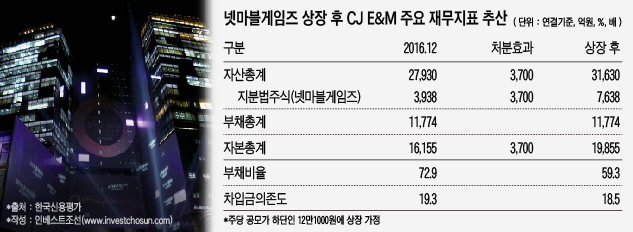

CJ E&M 입장에선 넷마블 지분 가치 상승으로 재무여력 개선이 기대된다. 유사시 유동성 확보에 큰 도움이 될 전망이다.

재무안정성 지표 개선에도 긍정적이다. 2015년말 51.6%였던 CJ E&M의 연결기준 부채비율이 차입금 증가로 인해 2016년말 72.9%까지 올라갔는데 이는 한국신용평가가 제시한 등급 하향 가능성 확대 요건에 해당되는 수준이다. 넷마블이 상장하게 되면 CJ E&M의 연결기준 부채비율은 60% 미만으로 하락할 것으로 예상된다.

넷마블 상장 발표 이후 CJ E&M 주가도 상승세를 이어가고 있다.

-

-

-

넷마블 상장 흥행이 CJ E&M에 호재인 것은 분명하지만, 마냥 기분 좋게 웃을 수만은 없다.

2014년 CJ는 CJ E&M의 게임 사업 부문을 물적분할해 방준혁 넷마블 의장이 최대 주주로 있던 CJ게임즈와 합병시켰고, 이 합병 법인이 넷마블게임즈가 됐다. 방 의장은 10여년만에 넷마블의 경영권을 다시 확보하게 됐다. 넷마블 최대 주주에 올라선 방 의장은 ‘모바일 게임 올인’ 전략을 펼쳤고, 이것은 적중했다. ‘몬스터 길들이기’ ‘모두의 마블’ 등 모바일 게임은 대성공했고, 지금의 상장 밸류에이션에도 결정적인 영향을 미쳤다.

방 의장의 재기는 CJ그룹이 사실상 게임업 경영에서 실패했음을 보여주는 결과가 됐다. CJ E&M은 방송, 영화, 음악과 더불어 게임까지 합병해 설립된 회사지만 미디어와 게임은 애초부터 큰 연관성이 없어 합병 시너지가 나지 않을 것이라는 평가를 받았다. 조직 체계도 완전히 달라 CJ게임즈는 CJ E&M 사옥에서 나오는 등 일찌감치 분리 경영을 했다.

게임업계 관계자는 “게임개발은 투자 유치도 중요하지만 신속한 의사결정, 실패에 대한 부담이 없어야 하는 스타트업(Start-up) 성격이 강하다”며 “미디어 기업인 CJ E&M이 제조기업보다 덜 하다고는 하지만 게임사 입장에서 봤을 땐 여전히 의사결정 체계가 복잡한 대기업이라는 한계가 분명히 있다”고 말했다.

3년전 넷마블 매각과 보유 주식 일부 매각으로 CJ E&M에는 약 4000억원이 유입됐다. 그 결과 2015년말까지 마이너스의 순차입금을 기록했고, 상각전영업이익(EBITDA) 대비 총차입금 지표는 1배 내외로 안정적인 재무구조를 기록했다. 하지만 그 효과는 단기간에 끝났고, 지금은 더 큰 재무적 압박에 처해있다. CJ E&M 입장에선 ‘그 때 매각하지 않았으면’이라고 하는 아쉬움이 나올 수밖에 없다.

애초에 넷마블 지분 50%를 보유했던 CJ E&M이 지분을 매각하지 않았더라면 신주 발행을 감안해도 넷마블 지분을 40% 보유할 수 있었다. 공모가밴드 상단 기준으로 40%의 지분 가치는 대략 5조3000억원에 달한다. 결과적으로 CJ E&M이 2조3800억원어치의 가치를 가진 지분 18%를 4000억원에 판 셈이 됐다.

CJ그룹 내부 관계자는 “자체 개발했던 게임들이 줄줄이 개발 중단되거나 흥행에 실패해 리스크 헤지 차원에서 넷마블을 매각했던 것”이라며 “솔직히 배가 아프긴 하지만 게임산업은 유행에 따라 부침이 심하기 때문에 좀 더 지켜봐야 하지 않겠나”라고 반문했다.

CJ 입장에서는 게임사업을 유지하기 어려웠던 외부적인 압박 요인들이 있었던 것도 사실이다. 당시 MB정권에서의 특혜 의혹, 이재현 회장의 구속, 골목상권 진입, 게임법 개정안 등 규제 강화로 CJ그룹은 발목이 잡혀 있는 상황이었다. 게임처럼 여론에 오르내리는 사업을 각종 이슈에 발목 잡힌 CJ가 지속적으로 영위하는 것은 부담이 될 수밖에 없었다는 지적이다.

특히 박근혜 정부가 게임산업에 대한 입장을 불분명하게 함으로써 산업 전망의 불확실성이 컸다는 점도 대기업이 게임산업을 지속하는 데 어려움을 더했다. 여성가족부와 문화관광체육부, 보건복지부의 입장 차가 여실히 드러났고 정부는 그에 대한 교통정리를 하지 못했다.

재계 관계자는 “박근혜 정부에선 규제는 규제대로 가하면서 창조는 창조대로 하자는 이상한 논리가 펼쳐지고 있었고 셧다운제에 대한 검증 효과에 대해서도 물음표가 이어졌다”며 “여러 악재들에 놓여있었던 CJ그룹 입장에선 논란거리만 낳을 게임산업을 그냥 포기하는 것이 마음 편했을 것”이라고 전했다.

-

[인베스트조선 유료서비스 2017년 03월 23일 16:22 게재]

보유 넷마블 지분가치는 2.3조~2.9조원…재무여력 확보

2014년 넷마블 매각…“2.3조어치 지분을 4000억에 판 셈”

“게임산업 유지 어려웠던 대내외적 환경 아쉬워” 목소리

2014년 넷마블 매각…“2.3조어치 지분을 4000억에 판 셈”

“게임산업 유지 어려웠던 대내외적 환경 아쉬워” 목소리