-

-

-

-

업계 2위 저비용항공사(LCC) 진에어가 기업공개(IPO)를 준비한다. 어느 LCC사보다도 빠른 성장세를 보이고 있지만 최근 항공주에 대한 투자자의 기대감이 한풀 꺾여 유리한 상황은 아니라는 평가다.

진에어는 연내 상장을 목표로 대표 주관사 선정 작업을 진행 중이다. 진에어는 지난 28~29일 증권사 5곳과 설명회(프레젠테이션)를 가졌다. 28일에는 미래에셋대우, NH투자증권, KB증권이 29일에는 한국투자증권과 삼성증권이 PT에 참여했다.

제주항공에 이은 두 번째 LCC 상장이다. 업계 1위인 제주항공은 지난 2015년 말 유가증권시장에 이름을 올렸다. 이후 진에어와 에어부산, 이스타항공 등의 IPO가 연이어 거론됐지만 진전이 있는 곳은 없었다.

진에어의 상장으로 한진칼의 보유 지분가치 평가액은 크게 늘어날 것으로 기대된다. 한진칼 재무제표에 진에어 지분가치는 약 22억원으로 반영돼 있다. 진에어 지분 100%를 보유하고 있어 구주매출을 통한 현금 확보도 가능하다. 항공사를 담당하는 한 증권사 애널리스트는 "한진칼 자회사의 IPO는 한진칼 주식이 저평가됐음을 부인하지 못하게 만드는 계기가 될 것"이라고 평가했다.

유일한 LCC 상장사 제주항공은 진에어 IPO의 기준점이 될 것으로 보인다. 제주항공은 상장 당시 약 7700억원으로 평가받았다.

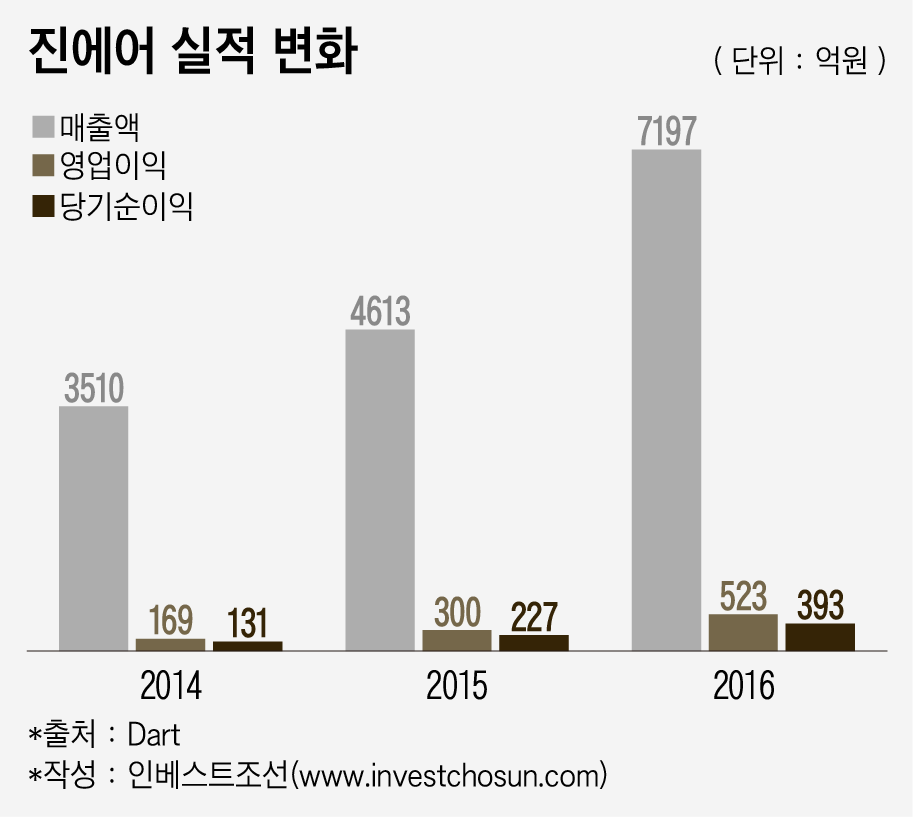

진에어의 자산 규모는 제주항공의 60% 수준이지만, 매출액과 이익 규모는 거의 같다. 지난해 제주항공의 매출액은 7476억원, 당기순이익은 532억원이었다. 진에어는 같은 기간 매출액 7200억원, 영업이익 523억원을 기록했다.

진에어의 성장 속도도 제주항공보다 빠르다. 지난해 진에어의 매출은 전년대비 56% 증가했고, 영업이익은 76% 증가했다. 반면 제주항공은 각각 22%와 14%의 성장률을 보이는 데 그쳤다. 시장 점유율도 거의 따라잡았다. 지난해 제주항공의 점유율은 5.5%, 진에어는 5.2%를 차지했다.

계열사에 국적 대형항공사(FSC)사가 있다는 점도 제주항공보다 유리하다. 진에어는 대한항공과 공동운항(코드쉐어) 노선을 확대하고 있다. 해외 운항이 늘어 대형기 비중도 증가하는 추세다. 그룹사의 디스카운트요인이었던 한진해운 이슈에서도 자유로워졌다. 애경그룹에서 독자생존하는 제주항공보다 성장 가능성을 높이 평가받는 이유다. 증권업계 관계자는 "진에어는 대한항공의 시장 점유율까지 확보할 수 있는 잠재력이 있다"고 언급했다.

이 같은 근거로 증권사들은 진에어의 기업가치를 1조원 내외로 제안한 것으로 알려졌다.

-

-

-

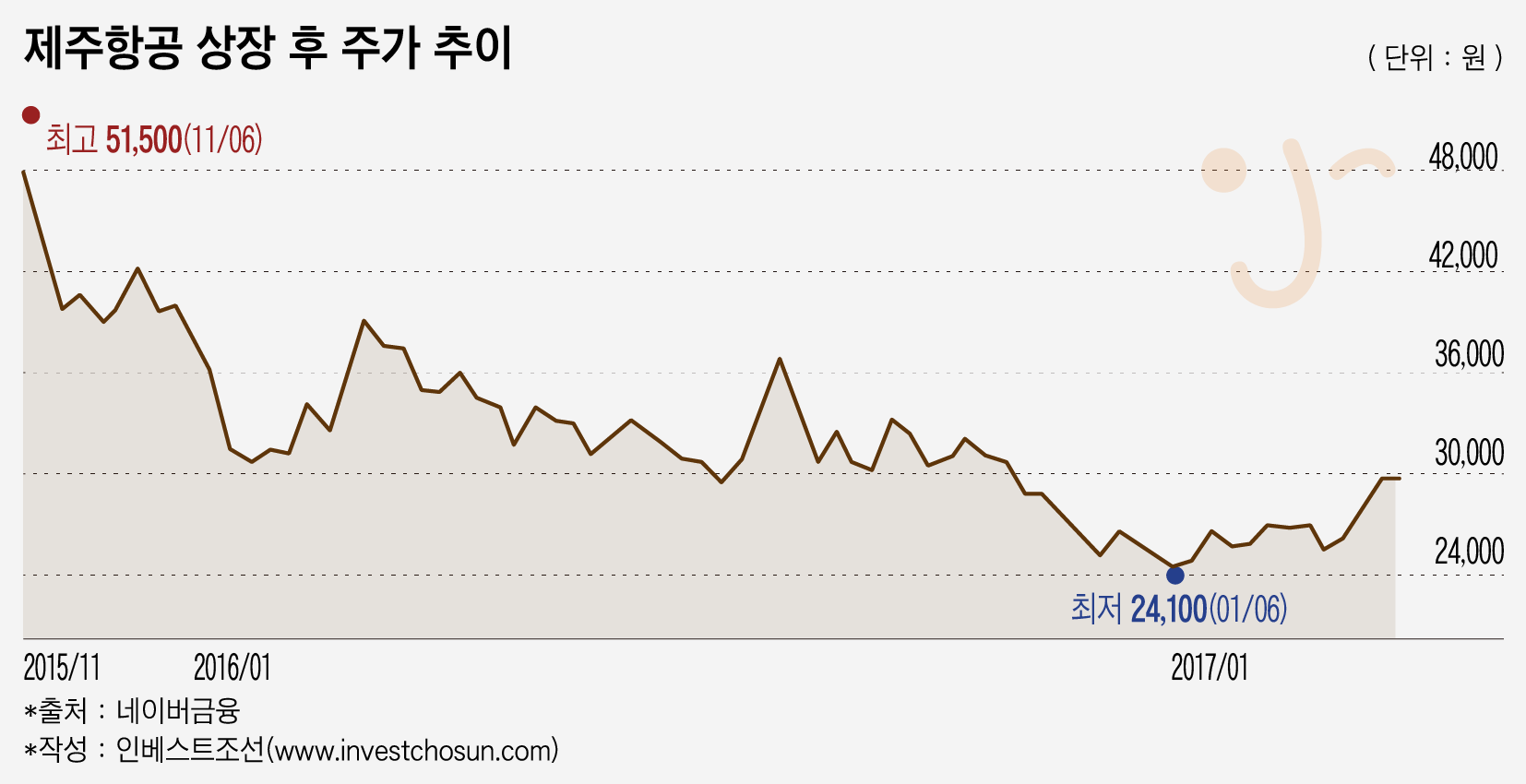

문제는 주가다. 최근 2년간 부진했던 대한항공과 아시아나에 이어 제주항공 역시 1년만에 최저가를 찍었다. 상장 당시 투자자의 기대감을 한 몸에 받으며 코스피에 입성했던 터라 충격은 컸다.

3만원에 공모한 주식은 상장 직후 5만원까지 올랐다. 시가총액은 1조3000억원으로 치솟았다. 자산규모가 20배가 차이나는 아시아나항공도 당시 시가총액 9000억원에 머문 상황이었다. 이후 주가는 서서히 떨어졌고 지난 1월 제주항공의 주가는 공모가보다도 낮은 2만4000원대까지 내려앉았다.

진에어는 연내 상장을 목표로 하고 있다. 연말까지의 제주항공의 주가가 진에어의 기업가치를 좌우할 가능성이 크다. 이달 기준 제주항공의 주가순이익비율(PER)은 14배, 아시아나항공은 18배를 보였다. 지난해에도 순손실을 보인 대한항공은 비교조차 어렵다.

주가가 따라주지 않을 경우 여행사와 기업가치를 비교하는 방안도 고려될 수 있다. 최근 여행주는 고고도미사일방어체계(THAAD·사드) 배치에 대한 중국의 경제 보복에도 상승세를 이어가고 있는 모습이다. 제주항공도 상장 당시 여행사 3곳을 비교기업군으로 활용, 기업가치를 산정한 바 있다. 그러나 여행사는 환율이나 유가에 영향을 받는 항공사와 구조적으로 달라 적절한 비교였는지 지적을 받기도 했다.

-

[인베스트조선 유료서비스 2017년 03월 30일 09:34 게재]

주관사 선정 중...예상 기업가치 1조원 내외

1위업체 제주항공의 점유율·이익 맞먹어

제주항공 1년새 주가 반토막...투자 기대감 무너져

1위업체 제주항공의 점유율·이익 맞먹어

제주항공 1년새 주가 반토막...투자 기대감 무너져