-

ING생명이 공모가 산정을 위해 1위 삼성생명보다 높은 가치를 적용했다. 매력적이지 않은 업황에 가격도 높은 편이라 증권시장에서 어떻게 받아들일지 미지수라는 평가다.

기업공개(IPO)가 사모펀드의 투자회수를 위한 수단으로 활용될 때 발생하는 한계라는 지적이 나온다.

ING생명은 이번 공모 전액을 구주매출로만 진행한다. ING생명 지분 100%를 보유한 사모펀드 MBK파트너스의 지분 40%가 그 대상이다. 사모펀드의 투자회수(exit;엑시트)가 이번 IPO의 주목적이다.

ING생명은 기업가치 산정을 위해 비교기업군으로 '생보사 빅3'중 상장사인 삼성생명과 한화생명을 선정했다. 상장사이긴하지만 순자산과 당기순이익, 내재가치가 ING생명의 50% 미만인 미래에셋생명과 동양생명은 비교기업에서 제외했다.

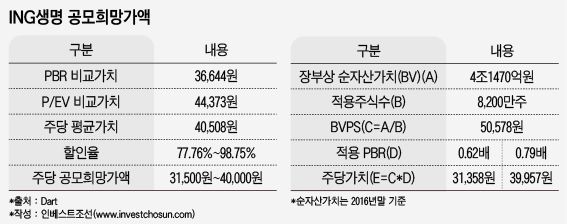

ING생명의 희망공모가는 3만1500~4만원이다. ING생명은 공모가 산정을 위해 장부가치에 의한 평가방식인 주당순자산가치(PBR)와 시가총액 대비 내재가치 비율(P/EV)을 활용했다. ING생명은 각 지표를 활용해 도출한 가격을 평균하고, 할인율을 적용해 희망공모가를 산정했다.

ING생명은 삼성생명의 PBR(0.81배), 한화생명의 PBR(0.64배)을 평균한 0.72배를 적용했다. 이로 도출한 ING생명의 주당가치는 3만6644원이다.

내재가치(EV)를 반영한 평가식도 공모가에 적용했다. P/EV는 보험회사의 실질적인 자본가치를 주가와 비교하는 산식으로 해외에서 보험사의 가치를 평가할 때 주로 사용한다. 삼성생명의 P/EV는 0.74배, 한화생명은 0.66배로 역시 이를 평균한 0.7배를 ING생명에 적용했다. 이로 산정한 주당가치는 4만4373원이다. ING생명은 이를 평균한 4만508원을 적정 주당가치로 평가했다.

-

-

-

PBR과 P/EV를 활용해 복잡하게 산정한 가격이지만, 결과적으론 PBR 0.8배를 적용한 가격이다. PBR 0.8배는 MBK가 ING생명을 인수할 때 사용한 척도이기도 하다. 지난 2013년 말 MBK는 ING생명 자본총계(2조3000억원)에 PBR 0.8배를 적용해 약 1조8400억원에 인수한 바 있다.

그러나 지난해 주요 생보사 중 PBR 0.8배를 넘는 곳은 없었다. 2016년 말 기준 삼성생명의 PBR도 0.76배였고, 한화생명과 동양생명도 0.6배 수준에 머물렀다.

ING생명의 공모가 할인율은 1~22%로 비교적 낮은 편이다. ING생명과 같은 시점에 상장하는 넷마블게임즈도 많게는 39%까지 가격을 할인했다. ING생명이 수요예측을 통해 공모가를 상단에서 결정할 경우 투자자들은 PBR 0.79배의 가격을 지불해야 한다. 현재 기준 삼성생명의 PBR은 0.75배다.

ING생명의 공모가를 두고 적절한 가치인지 의문을 제기하는 시각이 나오는 이유다. 국내 시장 점유율이 3.6%에 불과한 5위권 생보사가 업계 1위 대형사의 PBR과 맞먹는 가격을 요구해서다.

게다가 IFRS17 도입으로 회계기준 변화에 따른 업계 전반의 불확실성이 투자 매력도를 떨어뜨리고 있다는 분석이다. 제도 변화에 따른 불확실성도 존재한다. 최근 2년간 3000억원 이상을 꾸준히 유지하던 ING생명의 연간 순이익은 지난해 2400억원으로 떨어졌다. 자살보험금 지급 소송과 관련한 재해사망보험금 지불금을 반영한 탓이다. 회사 측은 일회성 지급이라 향후 영업활동에 큰 영향은 없을 것이라고 설명했다.

두산밥캣의 전례를 따라가는 게 아니냐는 시각도 있다. 두산밥캣은 재무적투자자(FI)의 차익 극대화를 위해 시장과 동떨어진 공모가를 내놔 한 차례 상장을 철회한 바 있다.

한 기관 공모주 관계자는 "ING생명의 경우 상장 이후 주가 조정이 있은 후에 매수하는 게 더 합리적이라고 판단하고 있다"고 말했다.

-

[인베스트조선 유료서비스 2017년 03월 26일 09:00 게재]

공모가 상단 가격 PBR 0.8배 수준

MBK, ING생명 인수 당시 0.8배 적용한 가격에 인수

생보사 업황 불확실..."매력도 떨어져"

MBK, ING생명 인수 당시 0.8배 적용한 가격에 인수

생보사 업황 불확실..."매력도 떨어져"