-

-

-

증권사의 채권운용에 대한 우려가 증가하고 있다. 중금리 상품이 인기를 끌면서 헤지 운용을 위한 채권 보유액을 늘렸는데, 금리 상승 압력이 커지면서 증권사들에게도 불리한 환경이 조성됐다.

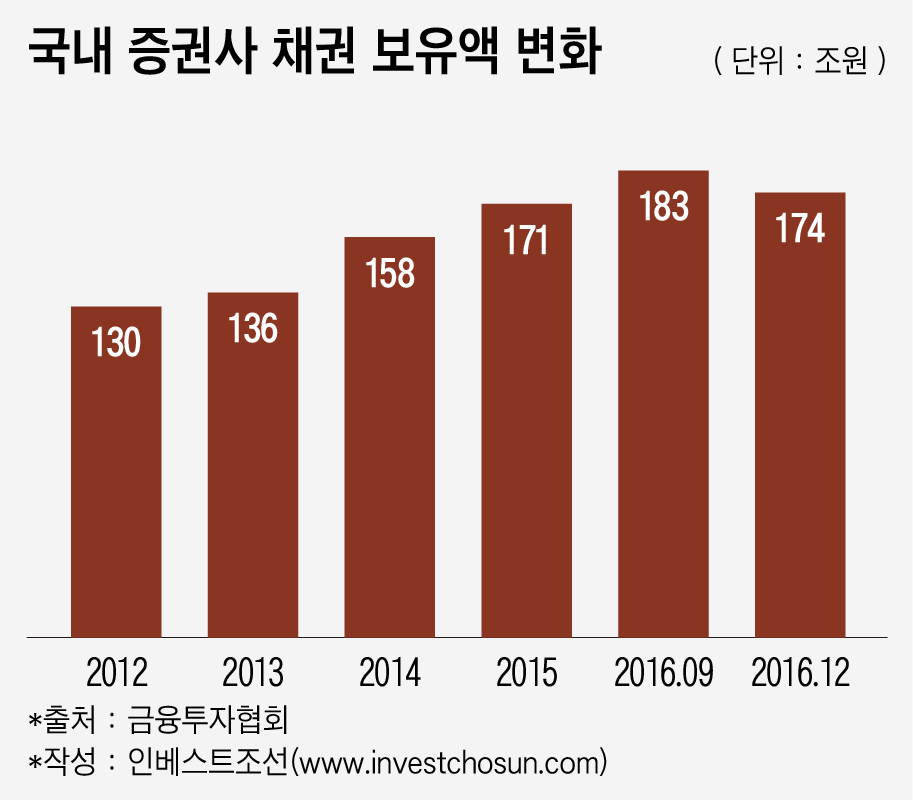

지난해 9월 국내 증권사의 채권 보유량은 최근 5년 중 가장 많은 183조원을 기록했다. 국내 증권사 총자산이 350조원인 점을 감안하면 절반을 넘어선 수준이다.

증권사별로 보면 미래에셋대우와 삼성증권의 채권보유량이 가장 많다. 지난해 말 기준 미래에셋대우는 약 26조원, 삼성증권이 20조원을 보유하고 있다. NH투자증권과 한국투자증권의 경우 각각 17조원 수준을 보였다.

중형사의 경우 절대량은 작지만 자기자본 대비 보유 채권 규모가 5배가 넘는 곳도 있다. 증권사들은 일반적으로 3~4배 수준에서 리스크를 관리한다. 대표적으로 하나금융투자와 신영증권이다. 하나금융투자의 자기자본은 1조9000억원인데 반해 보유 채권액은 11조원 수준이다. 자기자본규모 1조인 신영증권은 6조원의 채권을 보유 중이다.

증권사 보유 채권규모가 늘어난 이유는 주가연계증권(ELS) 등 중금리 상품에 대한 수요가 높아져서다. 2015년 ELS 발행규모는 77조원으로 사상 최대치를 기록했다. 증권사가 환매조건부채권(RP)을 활용해 수익률을 높이려했던 점도 있다. 증권사들은 저금리 속에서 안전자산을 찾는 고객에 보유 채권을 담보로 한 RP 판매를 늘렸다.

2014년 이후 연이은 기준금리 인하로 채권평가이익이 확대돼 호황기를 누렸던 증권사들도 본격적으로 금리 상승에 대응해야 하는 상황이 됐다. 지난해 11월 미국 대선 이후 시중 금리가 급등했고, 미국 금리도 올해 여러차례에 나눠 점진적으로 인상할 것으로 예상되고 있다.

이에 증권사들은 지난해 연말부터 보수적인 태세로 전환했다. 지난해 연말 채권 보유액이 소폭 줄었고, 상품 만기가 짧은 증권사 상품 특성을 고려해 듀레이션(잔존만기)을 축소했다. 나이스신용평가가 공개한 자료에 따르면 증권사들은 보유채권의 헤지 이후 평균 듀레이션(잔존만기)은 지난해 9월 기준 0.78년에서 지난해 말 0.57년까지 짧아졌다.

비교적 리스크 관리가 엄격한 대형사들은 빠르게 대응한 것으로 보인다. 자기자본 3조원 이상 증권사들의 헤지후 평균 듀레이션은 지난해 9월 0.79년에서 연초 0.6년까지 낮아졌다.

반면 채권보유 총량이 적고 리스크관리가 비교적 약한 중소형사는 듀레이션에 큰 변화가 없었다. 9월 0.79년이었던 평균 듀레이션은 올해 초 0.74 수준밖에 조정되지 않았다. 나이스신용평가 측은 "일부 회사에서 듀레이션을 1년 이상 장기로 가져가는 회사가 있는지 검토할 예정"이라고 밝혔다.

증권업을 담당하는 연구원은 "시중금리 상승으로 인한 채권평가손실은 피할 수 없고, 채권보유액을 줄이거나 듀레이션 축소로 일부 대응이 가능하지만 손실은 불가피하다"며 "증권사들의 보유채권 대부분이 만기가 짧은 편이라 금리변동에 더 민감해 채권리스크는 계속 확대할 것"이라고 언급했다.

-

[인베스트조선 유료서비스 2017년 04월 02일 07:00 게재]

증권사 채권 보유 금액 5년來 최고치

저금리·ELS·RP 판매 증가 영향

듀레이션 축소 中..."채권 평가손실 피할 수 없어"

저금리·ELS·RP 판매 증가 영향

듀레이션 축소 中..."채권 평가손실 피할 수 없어"