-

국내 첫 인터넷전문은행 케이(K)뱅크가 출범 사흘 만에 신규 계좌 10만개를 유치했다. 당초 바람대로 은행권 '메기' 역할은 성공적으로 해낸 셈이다. 다만 케이뱅크를 향한 우려의 시선은 여전하다. 주력 상품으로 내세운 중금리대출의 부실 가능성 때문이다.

케이뱅크는 출범 기자간담회에서 전체 대출 자산의 30% 이상을 중금리대출로 채우겠다는 사업 목표를 밝혔다. 중신용자(신용 4~7등급)를 대상으로 하는 중금리대출은 대출 시장의 50%가량을 차지하지만 시중은행이 참여하지 않아 저축은행 등 제2 금융권의 텃밭이다. 틈새 시장을 노린 전략이다.

대표 상품인 '슬림K 중금리대출'의 금리는 최저 연 4.2%다. 5.9~19.9%를 받는 저축은행은 물론 4대 시중은행의 신용 3~4등급 대상 신용대출 금리 평균치(4.4%)보다도 낮은 수준이다. 직장인을 대상으로 한 신용대출 상품의 금리도 케이뱅크는 최저 연 2.7%로 시중은행 대비 1%포인트 이상 저렴하다.

문제는 중신용자가 경기 부실에 취약한 '한계 차주'라는 점이다. 스트레스 상황이 발생할 경우 상환 능력에 먼저 말썽이 생긴다. 실제로 중신용자로 분류되는 4등급부터 연체율이 급격히 높아진다. 금융연구원에 따르면 신용등급 별 3개월 이상 연체율은 1∼3등급 0.23%, 4∼6등급 1.65%, 7등급 5.71%다.

-

-

-

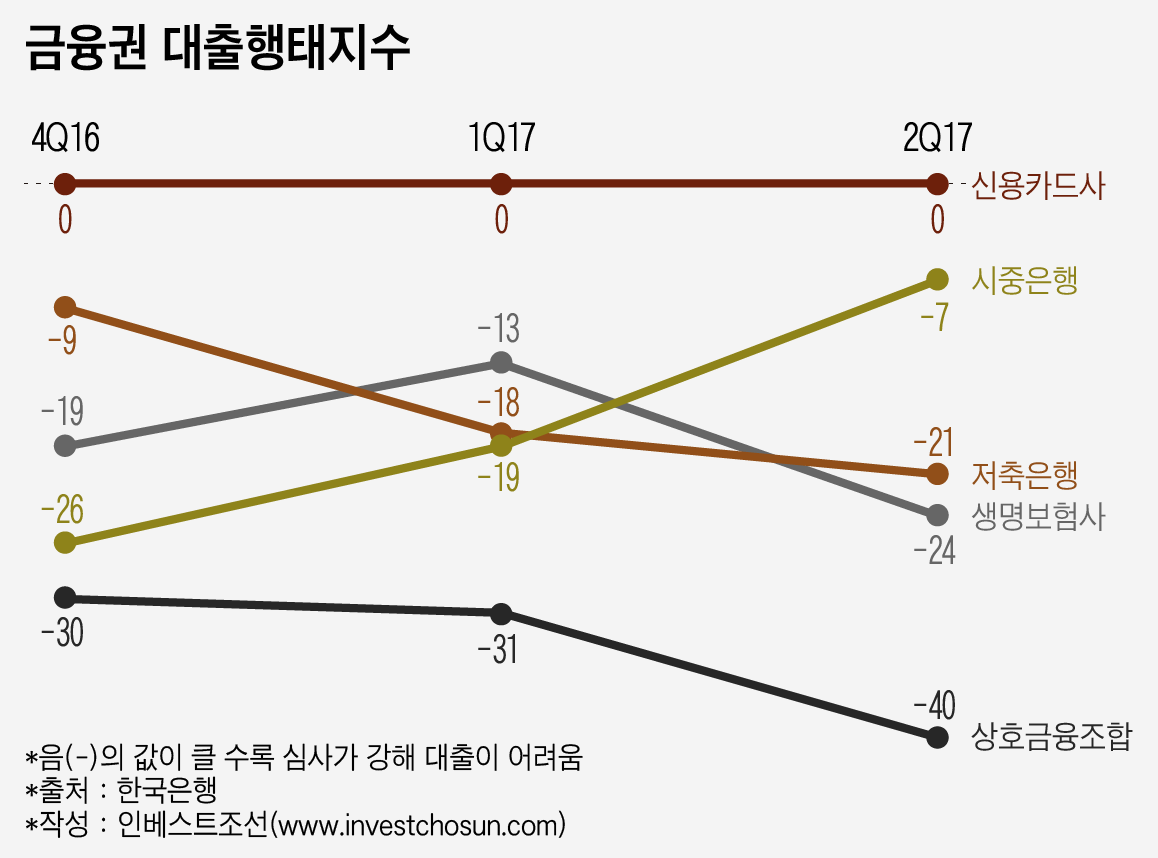

대출 여건도 불리하다. 가계 소득은 개선될 기미가 보이지 않는데 시장 금리는 올라 신용 위험도가 높아지고 있다. 정부도 가계부채 관리 대책을 통해 고삐를 죄는 상황이다. 금융사의 대출 태도를 나타내는 대출행태지수는 여전히 부정적이다. 특히 중신용자가 주 고객인 저축은행·상호금융조합의 악화세가 강하다.

이로 인해 신용등급별 연체율 통계가 무의미할 수 있다는 관측마저 나온다. 한 증권사 금융 담당 연구원은 "경기 불확실성 예측이 어려워 시중은행은 요즘 안전한 주택담보대출 집행도 꺼린다"면서 "대출 문턱이 높아져 자금난에 빠진 한계 차주가 케이뱅크로 몰리는 '역선택' 현상이 우려된다"고 전했다.

2%(신용카드사 카드론 대손율 평균치)에서 3.5%(주요 대부업체 대손율 중간값)로 내다봤던 케이뱅크의 대손율이 더 높아질 수 있다는 우려도 나오고 있다. 대손율이 오르면 충당금 전입액이 늘고 영업이익은 감소한다. 복잡한 주주 구성 탓에 증자가 어려운 케이뱅크에게 흑자 전환이 길어지는 일은 큰 부담으로 작용할 수 있다.

한 은행권 관계자는 "케이뱅크는 경기 침체기에 '고위험 저수익'(high risk low return) 대출 사업을 시작하겠다고 나선 상황"이라면서 "2000년대 이후 조흥은행·SC제일은행·하나저축은행이 모두 실패했던 중금리대출 사업을 어떻게 꾸려나갈지 관심 갖고 지켜보고 있다"고 말했다.

케이뱅크는 "정교한 자체 신용평가체계(CSS)를 통해 변별력을 높여 문제 없다"는 입장이지만, KT가 보유한 통신료 납부 기록 외에 타 주주사 정보(우리은행 금융 거래·다날 인터넷 결제 기록 등)는 아직 사용하지 않고 있다. 시중은행과 달리 중금리대출 상품에 SGI서울보증보험 보증 협약도 맺지 않았다.

-

[인베스트조선 유료서비스 2017년 04월 07일 09:53 게재]

[취재노트]

'한계 차주' 중신용자 대상 대출

저축銀 대비 최대 15% 금리 저렴

"위험 걸러낼 수 있을까" 관심 집중

'한계 차주' 중신용자 대상 대출

저축銀 대비 최대 15% 금리 저렴

"위험 걸러낼 수 있을까" 관심 집중