-

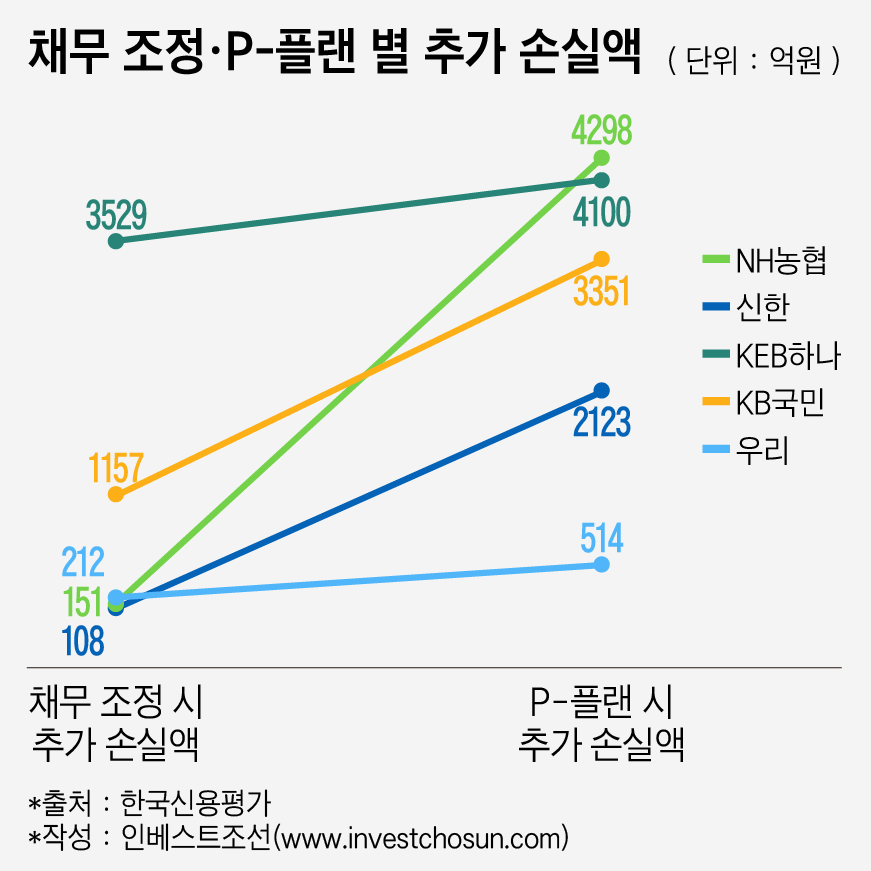

대우조선이 P-플랜에 돌입할 경우 신한·우리·KB국민·KEB하나·NH농협은행 등 5대 은행이 입는 피해는 1조4386억원에 이를 전망이다. 채무 조정 시 손실액(5157억원)의 세 배 수준이다. 특히 선수금 환급 보증(RG)을 많이 보유한 NH농협은행의 피해액이 151억원에서 4298억원으로 급격히 늘어난다. 신한은행 역시 108억원에서 2123억원으로 손실이 커진다.

상대적으로 가장 리스크 대비를 많이 한 곳으로 우리은행이 꼽힌다.

-

-

-

-

-

-

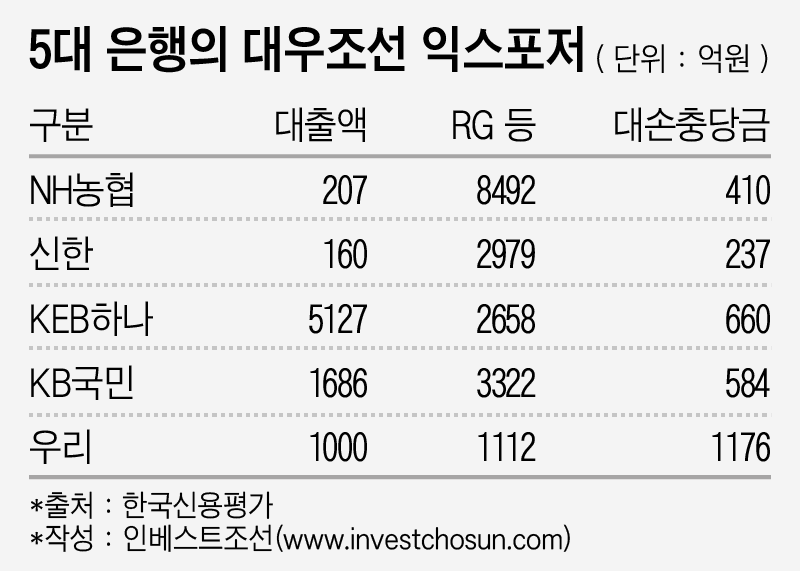

우리은행은 채무 조정 시 212억원, P-플랜 돌입 시 514억원에 불과하다. RG와 대출 등 위험 노출액(exposure)을 많이 줄였고 대손충당금 역시 1176억원이나 적립해둔 때문으로 풀이된다. 우리은행은 대우조선의 여신 등급을 '요주의'로 분류했지만, 충당금은 '회수의문' 수준으로 적립했다. 등급 별 충당금 적립률은 요주의 7~19%, 고정 20~49%, 회수의문 50~99%, 추정손실 100%다

우리은행은 지난해 이미 대우조선이 회생하기 어렵다는 내부 결론을 내린 것으로 알려지고 있다. 여신 관련 부서가 전부 모여 대우조선 측 설명과 영국 조선·해운업 분석 기관인 클락슨(Clarkson) 보고서 등을 종합 검토한 결과다. 한 우리은행 관계자는 "자체 결정에 따라 충당금을 일찍, 보수적으로 적립했다"고 말했다.

업계에서는 '쉽지 않은 결정'이라고 입을 모은다. 작년은 '대우조선 여신이 고정 이하(고정~추정손실)로 분류될 경우 선수금 환급 요청(RG 콜)이 우려된다'면서 당국이 은행권을 직·간접적으로 압박하던 상황이었다. 우리은행은 정부 소유 은행이었음에도 가짜 등급(요주의)이 아닌 진짜 등급(회수의문) 만큼 충당금을 미리 쌓은 셈이다. 기업 구조조정에 동원돼 대규모 적자를 냈던 과거와는 180도 다른 모습이다. 과거 경험치가 쌓여 리스크 관리 역량이 발전했다는 관측도 있다.

한 시중은행 관계자는 "우리은행이 2013년 성동조선·SPP조선·STX조선해양 등 중·소형 조선사 구조조정을 진행하며 기업여신심사부 등 관련 부서에 학습 효과가 생겼을 것"이라고 평가했다.

우리은행의 리스크 관리 역량은 지난 2014년 '모뉴엘 사태' 때부터 부각됐다. 매출액을 조작해 금융권으로부터 3조원대 사기 대출을 받았지만, 우리은행만 피해액은 없었다. 매출채권과 대출이 비정상적으로 많은 등 현금 흐름을 수상히 여겨 850억원의 여신을 미리 회수했다. 당시 우리은행을 제외한 은행권 피해액은 6000억원대였다.

이혁준 NICE신용평가 연구원은 "대우조선으로 인한 은행권 피해를 집계할 때 우리은행 손실액이 적어 인상적이었다"면서 "이번 일(대우조선 사태)로 잠재 부실에 대한 우리은행의 자세가 전적으로 나타났다"고 전했다.

시장은 한 발 앞서 반응했다. P-플랜 가능성이 서서히 언급됐던 지난 한 주간(3월 31일~4월 7일) 우리은행의 주가는 6.9% 올랐다. KB금융(-0.9%), 신한지주(0.5%), 하나금융지주(0.1%) 등 주요 은행·금융지주주(株) 중 상승 폭이 가장 컸다.

-

[인베스트조선 유료서비스 2017년 04월 12일 09:45 게재]

P-플랜 돌입해도 피해액 500억원

NH농협銀 4300억원의 12% 수준

"옛 기업 구조조정 학습 효과 덕분"

NH농협銀 4300억원의 12% 수준

"옛 기업 구조조정 학습 효과 덕분"