-

네이버의 효자 역할을 톡톡히 했던 라인(LINE)에 먹구름이 드리워지는 모양새다. 매출 성장률은 둔화하고 있는데 마케팅비 등 부담해야 할 비용은 갈수록 증가하고 있어서다. 글로벌 인터넷 업체와의 경쟁 강도는 갈수록 심화하고 있다. 주요 자회사인 라인이 모기업 네이버의 골칫거리가 될 수 있다는 우려마저 나오고 있다.

지난 달 26일(현지시간) 라인은 올해 첫 성적표를 내놨다. 회사는 1분기 매출 3961억원, 영업이익 407억원을 기록했다. 전년도 같은 기간 보다 매출은 16.3% 늘었으나 영업이익은 24.6% 감소했다.

당초 회사는 기업공개(IPO)에 따른 주식보상비용·세금비용 및 오피스 이전 비용 등 일회성 비용(약 2390억원)이 작년 4분기 실적에 반영돼, 이익지표가 개선될 것이란 분석을 내놨다.

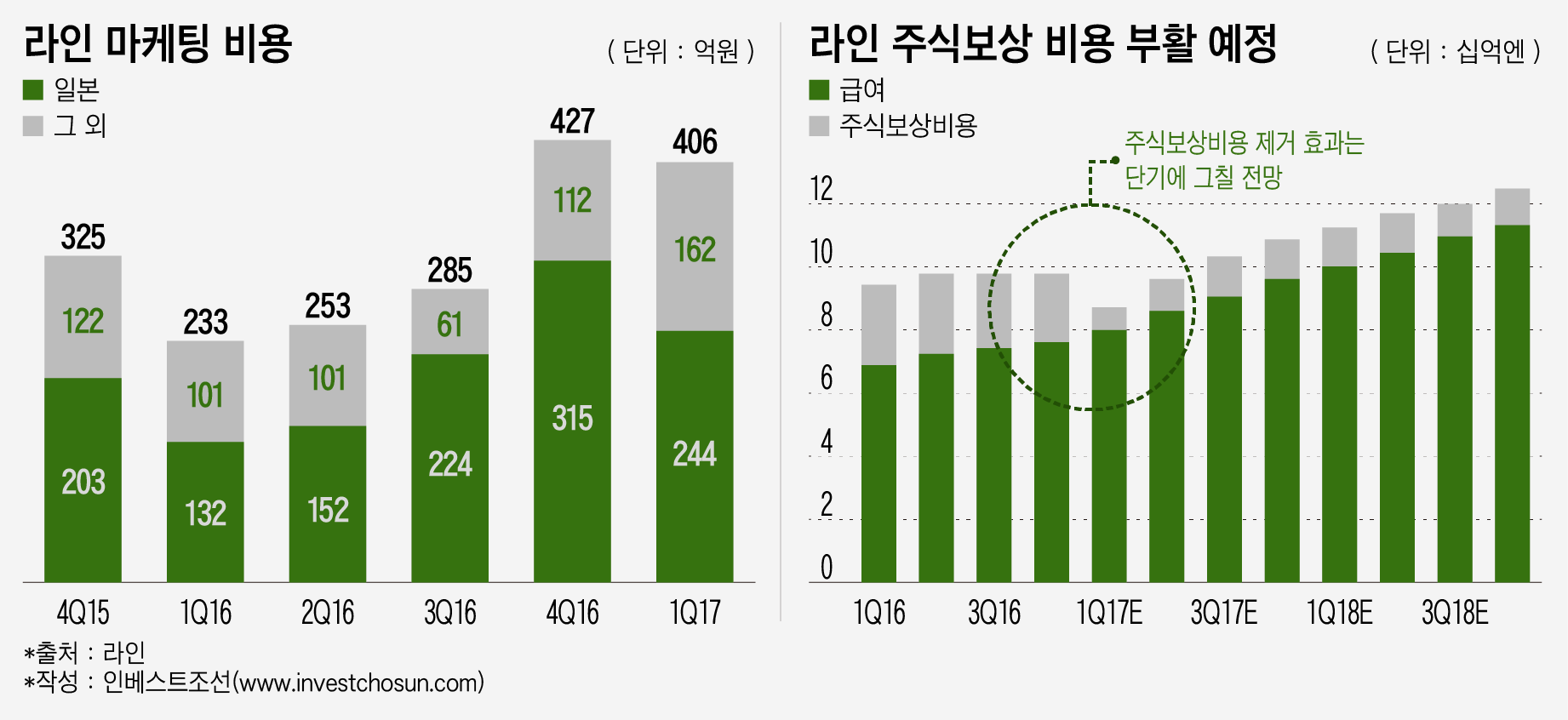

하지만 라인은 올해 3월까지 영업비용으로만 3594억원가량을 지출하며 또다시 인건비·마케팅비에 발목을 잡혔다. 특히 마케팅비가 큰 폭으로 늘었다. 라인이 1분기 사용한 마케팅 비용은 총 406억원이다. 이는 지난해 같은 기간 대비 74.5% 증가한 수치다.

-

-

-

외국계 증권사들은 라인의 1분기 실적 발표 직후 잇따라 부정적인 분석을 내놨다. CLSA는 라인에 대해 '팔자(Sell)'로 돌아섰고, 골드만삭스 등 다른 외국계 증권사들도 우려 의견을 제기했다. 미국 투자은행 제프리스(Jefferies Group LLC)의 아툴 고얄(Atul Goyal)은 "라인의 수익성은 지속적으로 악화할 것"이라며 "반면 모기업과의 인공지능 사업으로 R&D와 인건비 등에 '막대한 투자'가 이뤄질 전망"이라고 분석했다. 수익성은 악화하고 있는데 영업비용 증가세가 앞으로도 계속될 가능성이 크다는 지적이다.

투자자들의 우려는 이미 라인 주가에 반영되는 분위기다. 실적 발표 직후 나스닥과 도쿄 증시에서 라인의 주가는 장중 8% 가까이 하락했다. 26일 나스닥 시장에서 라인은 전일 대비 7.64% 하락한 34.72달러(3만9424원)로 장을 마감했고, 도쿄 증시에서도 7.94% 떨어진 3885엔(3만9570원)으로 장을 마쳤다.

-

-

-

실제 라인의 매출 증가세는 점점 둔화하고 있다. 라인은 2015년 39.5%의 매출 성장률을 보였지만 2016년엔 21.3% 에 그쳤다. 분기별 성장 속도도 느려지고 있다. 2016년 2분기 12.1%였던 성장률은 3분기엔 -5.6%로 마이너스 성장률을 기록했다. 같은해 4분기에는 플러스(+) 성장률로 돌아섰지만 두 자릿수 성장률은 회복하지 못하고 있다.

반면 영업비용 증가는 불가피할 것으로 보인다. 네이버는 "라인과 함께 인공지능 플랫폼 클로바·자율주행차·로보틱스·음성인식 등 신사업 투자를 공동으로 진행하고 있다"고 밝힌 바 있다. 박사급 신규 연구개발 인력 채용과 관련 기술을 보유한 업체 투자 등에 적지 않은 비용이 들어갈 전망이다. 올해 재개될 스톡옵션 행사에 따른 주식보상비용 역시 부담이다.

한 증권사 인터넷 담당 연구원은 "게임과 스티커 매출 성장세가 정체돼 전체 매출 성장률이 하락해 수익성은 악화하고 있는데 신규투자 및 마케팅비 등 비용부담은 점점 늘고 있다"며 "스냅챗 등 다른 글로벌 메시지앱 업체와 마찬가지로 라인도 새로운 매출원을 발굴하지 못 한다면 장기 부진을 면치 못할 것"이라고 말했다.

다른 증권사 인터넷 담당 연구원 역시 "새로운 광고 툴을 만들어 새로운 수익원을 확보해야 하는데 개발이 늦어지고 있는 점이 문제"라며 "지난 분기 처음으로 감소한 글로벌 월평균이용자수(MAU)가 감소세를 이어갈 가능성이 있다는 점도 우려 사항"이라고 전했다. 회사는 주요 시장인 일본·대만·태국·인도네시아 4개국에서의 올 1분기 MAU가 전년 동기 대비 12.6% 증가했다고 밝혔으나 글로벌 MAU 추이는 공개하지 않았다.

메시지·카메라 애플리케이션 서비스 분야의 글로벌 시장 환경 역시 녹록지 않다. 페이스북과 인스타그램·텐센트 등이 잇따라 짧은 동영상 중심 SNS 서비스를 탑재하거나 카메라 앱을 출시해 모바일 동영상 메신저 스노우(SNOW)와의 시너지를 내기도 전에 위축될 수 있다는 분석이 나온다.

올 초 네이버는 스노우와 라인의 카메라 사업 단일화 작업을 진행했다. 라이브스토리(카메라 앱과 짧은 동영상 중심의 SNS 기능) 분야에서 시너지를 발휘해 아시아를 넘어 글로벌 시장에서의 영향력을 확대하겠다는 의도다. 그 결과 라인과 라인의 100% 자회사 라인플러스는 스노우 지분을 각각 17.1%, 31.5% 확보했다.

성장 속도가 느려지는 라인이 새로운 돌파구를 마련하지 못 한다면 모회사 네이버에도 부담이 전이될 수 있다는 우려의 목소리가 나온다. 네이버는 올 1분기 매출액과 영업이익에서 모두 두자릿수 성장률을 기록하며 견조한 성적을 보였으나 주가는 답보 상태에 머물렀다. 라인의 부진이 네이버 기업가치 제고를 늦추고 있다는 평가다.

또다른 증권사 인터넷 담당 연구원은 "네이버가 실적을 발표한 직후에도 주가가 여전히 박스권을 벗어나지 못한 이유는 라인 부진 때문"이라며 "앞으로도 라인의 실적 부진이 지속된다면 네이버에도 좋지 않은 영향을 줄 수 있다"고 지적했다.

-

[인베스트조선 유료서비스 2017년 05월 02일 07:00 게재]

큰 폭으로 증가한 영업비용…영업익 전년比 24.6%↓

네이버와 신사업 진행으로 비용 증가 불가피

광고·스티커 등 매출 증가세 '둔화'…"새 수익원 확보해야"

네이버와 신사업 진행으로 비용 증가 불가피

광고·스티커 등 매출 증가세 '둔화'…"새 수익원 확보해야"